ActualitéAC – Mai 2022

Le bulletin mensuel ActualitéAC d’Eckler formule des commentaires sur les questions touchant les régimes canadiens d’avantages sociaux collectifs.

Voici les thèmes abordés dans la présente édition :

- L’Ontario envisage des changements à la WSIB pour les travailleurs blessés ou malades

- Changements apportés aux congés pour décès et pour réservistes en Alberta

- Examen du budget de l’Ontario

- Rapport du Conseil d’examen du prix des médicaments brevetés sur les nouveaux médicaments au Canada

- Impact de la pandémie de COVID-19 sur les coûts futurs des demandes de remboursement pour soins de santé et hypothèses de tendance

Gestion des régimes d’avantages sociaux

L’Ontario envisage des changements à la WSIB pour les travailleurs blessés ou malades

Le gouvernement de l’Ontario a annoncé de possibles changements à la Commission de la sécurité professionnelle et de l’assurance contre les accidents du travail (WSIB) en vue d’offrir un soutien supplémentaire aux travailleurs blessés ou malades.

Le 20 avril, le gouvernement a demandé à la WSIB d’examiner la possibilité d’augmenter l’indemnisation des travailleurs qui se blessent ou tombent malades au travail en Ontario. L’augmentation de taux proposée ferait passer les paiements aux travailleurs blessés de 85 % à 90 % de leur salaire net avant l’accident. La Loi sur la sécurité professionnelle et l’assurance contre les accidents du travail serait modifiée pour refléter le changement du taux d’indemnisation si le gouvernement va de l’avant avec cette proposition.

Le gouvernement a également annoncé qu’il procédera à un tout premier examen du système de reconnaissance des maladies professionnelles de la province. L’examen évaluera la façon dont la province identifie, surveille et prévient les maladies professionnelles – un état physique qui résulte de l’exposition à des agents physiques, chimiques ou biologiques en milieu de travail qui nuisent à la santé d’un employé. L’examen devrait se conclure en décembre de cette année et il se concentrera sur « la recherche et la résolution des obstacles » à l’identification et au traitement des maladies professionnelles.

Répercussions : Une meilleure identification des maladies professionnelles devrait permettre une meilleure indemnisation et une reconnaissance plus rapide des maladies liées au travail, ce qui pourrait réduire la durée des arrêts de travail.

Le Point juridique et législatif

Changements apportés aux congés pour décès et pour réservistes en Alberta

Le gouvernement de l’Alberta a déposé des changements* au code des normes d’emploi (Employment Standards Code) qui élargiront l’accès aux congés pour décès et pour réservistes dans la province.

Une fois promulgué, le projet de loi 17, Labour Statutes Amendment Act* :

- accordera trois jours de congé pour décès non rémunéré aux parents (y compris les parents biologiques, les parents adoptifs et les mères porteuses) qui subissent une fausse couche ou une mortinaissance;

- supprimera la limite de 20 jours pour les employés en congé pour réservistes afin de leur permettre d’accomplir leurs tâches de formation tout en conservant un emploi civil sans avoir à utiliser d’autres jours de congé accordés par l’employeur, comme les jours de vacances.

Répercussions : Les employeurs et les promoteurs de régimes devraient prendre le temps de revoir leurs politiques et procédures, et apporter les changements nécessaires pour se conformer aux nouvelles exigences.

*En anglais seulement

Le Point juridique et législatif

Examen du budget de l’Ontario

Le budget de l’Ontario 2022, « Le plan de l’Ontario pour bâtir » a été déposé par le ministre des Finances, Peter Bethlenfalvy, le 28 avril 2022. Le budget est axé sur des mesures visant à reconstruire l’économie et l’infrastructure de l’Ontario, et à réduire les coûts pour la population de la province. Les investissements dans le secteur des soins de santé comprennent des mesures destinées à poursuivre le redressement après la pandémie de COVID-19 et d’autres améliorations au système de santé, notamment :

- Poursuivre la collaboration avec les principaux intervenants et d’autres instances gouvernementales canadiennes afin d’assurer la viabilité à long terme des programmes publics d’assurance-médicaments, et collaborer avec des conseillers pour étudier les améliorations à apporter à l’accès aux médicaments contre le cancer administrés à la maison;

- Un nouveau crédit d’impôt de l’Ontario pour les soins à domicile à l’intention des aînés qui offrirait aux bénéficiaires admissibles jusqu’à 25 % de leurs frais médicaux admissibles jusqu’à un maximum de

6 000 $, pour un crédit maximal de 1 500 $; - Une amélioration du Crédit d’impôt pour les personnes et les familles à faible revenu, qui ferait passer l’avantage maximal de 850 $ à 875 $;

- Des investissements dans l’infrastructure pour construire et réparer les hôpitaux, embaucher et maintenir en poste des travailleurs de la santé, et investir dans les soins à domicile pour les Ontariens.

Répercussions : Les instances gouvernementales du Canada continuent de mettre l’accent sur les pressions continues sur les ressources en santé causées par la pandémie de COVID-19. Même si la plupart des interventions visant à améliorer les systèmes de soins de santé n’ont pas d’incidence directe sur les régimes privés, le financement accru des crédits d’impôt pour les soins à domicile et les investissements dans l’infrastructure et le ressourcement des soins de santé seront bien accueillis par les participants aux régimes et par les promoteurs de régimes de l’Ontario. Les répercussions de l’engagement de la province de travailler avec les principaux intervenants et d’autres instances gouvernementales canadiennes pour assurer la viabilité à long terme des programmes publics d’assurance-médicaments et les améliorations potentielles de l’accès aux médicaments contre le cancer administrés à la maison seront plus claires lorsque d’autres détails seront annoncés.

Recherche

Rapport du Conseil d’examen du prix des médicaments brevetés sur les nouveaux médicaments au Canada

Les récents rapports du Conseil d’examen du prix des médicaments brevetés (CEPMB) examinent en détail le marché des nouveaux médicaments et donnent un aperçu des tendances du paysage des nouveaux médicaments au Canada.

Les points saillants de la Veille des médicaments mis en marché et de l’Observateur des médicaments émergents 2021 sont les suivants :

Approbations de nouveaux médicaments – Il semble y avoir une légère tendance à la hausse dans l’approbation de nouveaux médicaments. En moyenne, 45 nouveaux médicaments ont été approuvés chaque année de 2015 à 2020, alors que 47 nouveaux médicaments ont été approuvés en 2019 et 50 en 2020.

Beaucoup de ces nouveaux médicaments étaient à coût élevé, près de la moitié de ceux approuvés en 2019 ayant ainsi des coûts de traitement élevés. Les médicaments orphelins et oncologiques ont représenté une part importante des nouvelles approbations de médicaments. Alors que les médicaments orphelins représentent 58 % des nouvelles approbations, la part des médicaments oncologiques est passée à 34 %, soit la proportion la plus élevée depuis 2015. Parmi ces nouveaux médicaments, 75 % avaient un coût de traitement supérieur à 10 000 dollars par an ou 5 000 dollars par cure de 28 jours.

Ventes de nouveaux médicaments – Le Canada se compare avantageusement pour la mise sur le marché de ces médicaments nouvellement approuvés, car un nombre considérable des nouveaux médicaments approuvés à l’échelle internationale entre 2015 et 2019 étaient vendus au Canada à la fin de 2020. Avec des ventes pour 37 % de ces médicaments à la fin de 2020, le Canada se place devant la médiane de l’OCDE, qui est de 32 %. Le Canada enregistrait également des ventes pour entre 82 % et 95 % des médicaments approuvés de 2016 à 2020 à la fin de l’année civile suivante.

Répercussions : L’analyse des médicaments émergents suggère que les médicaments à coût élevé pourraient être la norme pour le lancement de nouveaux médicaments. Sur les 8 500 nouveaux médicaments en cours d’évaluation clinique dans le monde en 2021, plus du tiers de ceux qui sont à un stade avancé d’évaluation sont indiqués pour traiter des maladies rares. Les régimes d’avantages sociaux privés continueront très probablement de subir des pressions importantes dues à l’augmentation du coût des médicaments, notamment en raison de la prévalence accrue des médicaments à coût élevé.

Le coin de l’actuaire

Impact de la pandémie de COVID-19 sur les coûts futurs des demandes de remboursement pour soins de santé et hypothèses de tendance

La pandémie de COVID-19 a eu une incidence sur les coûts des demandes de remboursement de façons diverses et variables. Bien qu’il y ait eu une incidence négative à court terme, principalement due aux hospitalisations pour le traitement des patients infectés par la COVID-19, par exemple, elle a été largement compensée par la réduction de l’accès aux services de santé et par la diminution de la demande du public pour ces services pendant les confinements en 2020. Le résultat net est un modèle anormal d’utilisation des demandes de remboursement pour la plupart des régimes de soins de santé et de soins dentaires non pharmaceutiques au cours des deux dernières années (tout particulièrement en 2020). Qu’il s’agisse d’un exercice de budgétisation à court terme ou d’une évaluation des coûts projetés des avantages postérieurs au départ à la retraite, les modèles d’utilisation des demandes de remboursement induits par la COVID-19 ont entraîné plusieurs défis en matière d’établissement d’hypothèses.

En général, un actuaire se base sur les dernières années de demandes de remboursement réelles et projette une hypothèse de tendance qui reflète les influences économiques anticipées à court et à long terme. Cependant, en raison de la pandémie de COVID-19, de nombreux autres facteurs influent sur les demandes de remboursement – dans des directions différentes –, ce qui a entraîné des difficultés accrues pour estimer l’expérience à court et moyen terme sur la base de l’expérience récente.

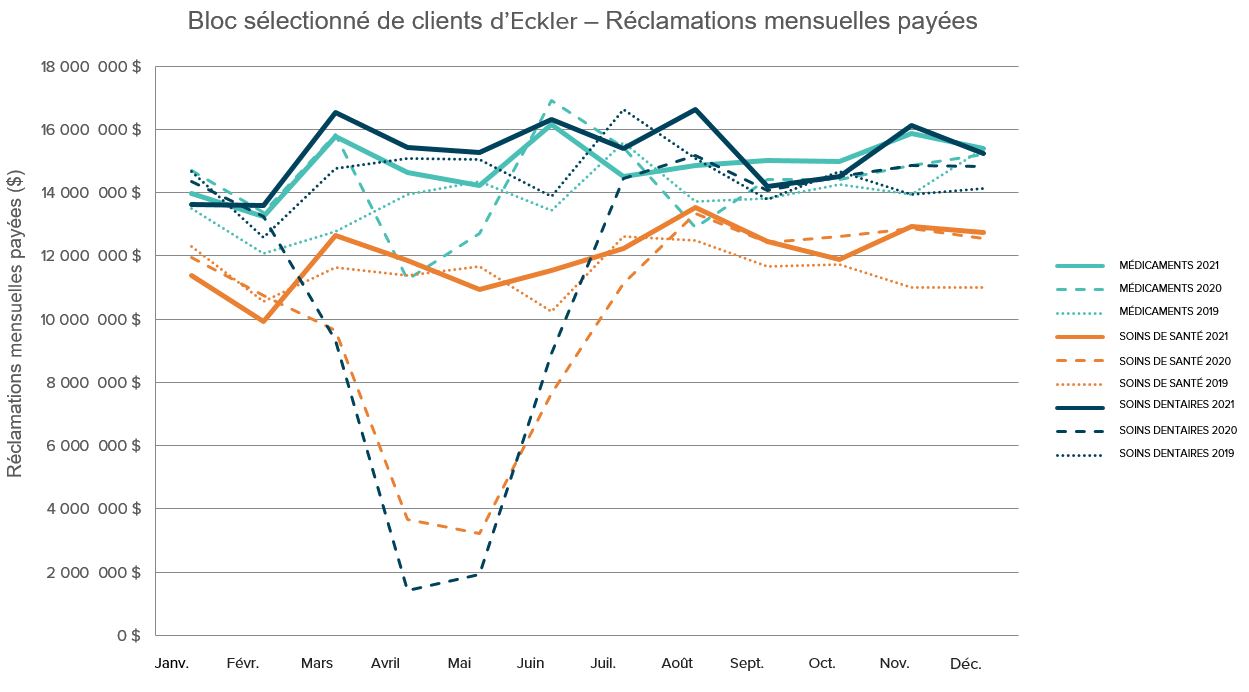

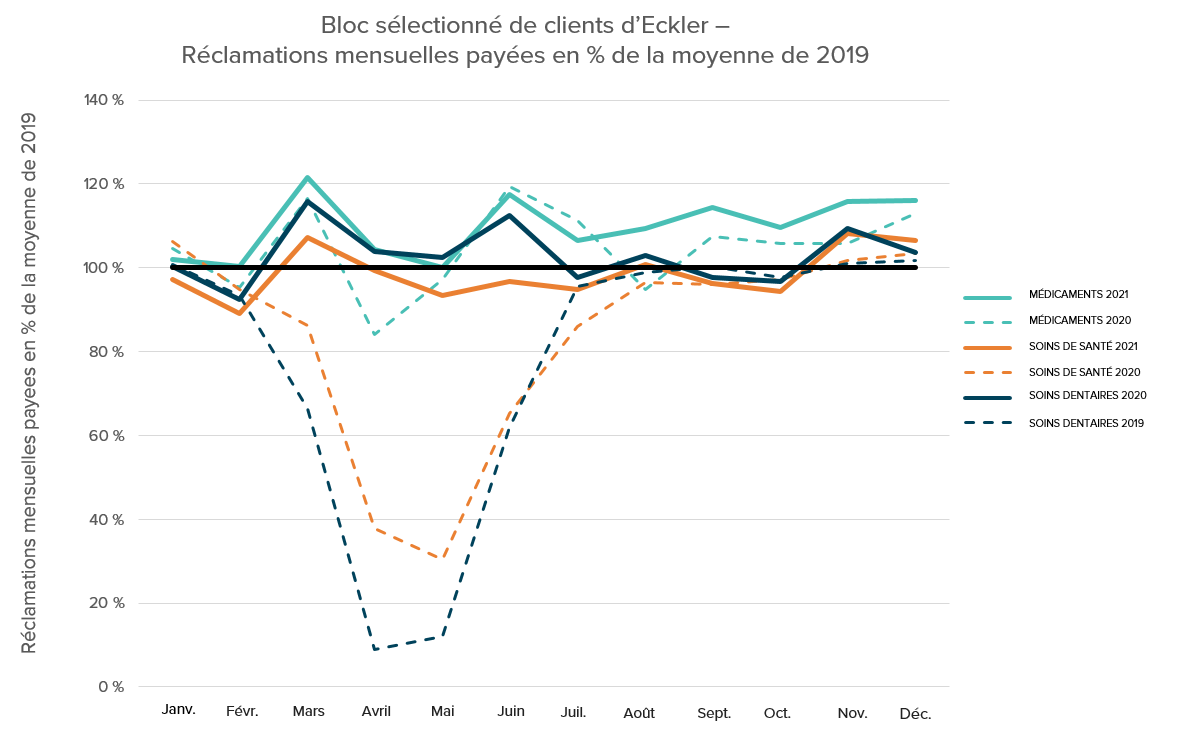

Expérience récente en matière de demandes de remboursement

Pour la plupart des régimes, le nombre de demandes de remboursement de médicaments sur ordonnance a été relativement stable pendant toute la période de la pandémie. Les demandes de remboursement de soins de santé qui ne sont pas liés aux médicaments, y compris celles pour les soins paramédicaux, de la vue et dentaires, ont toutefois été fortement touchées – en particulier pendant la période principale de confinement de mars à juin 2020. Selon un bloc sélectionné de clients d’Eckler totalisant plus de 140 000 personnes, les tendances annuelles moyennes du total des demandes de remboursement payées de 2019 à 2021 se sont élevées à 4,5 % pour les médicaments, à -0,8 % pour les soins de santé qui ne sont pas liés aux médicaments et à 1,4 % pour les soins dentaires. Comme l’indiquent les graphiques ci-dessous, les niveaux de demandes de remboursement de mars à juin 2020 étaient extrêmement bas, mais en 2021, ceux-ci sont revenus aux niveaux d’avant la pandémie.

Établissement de l’hypothèse du coût des demandes de remboursement en 2023 et au-delà

De manière générale, alors que l’on ne s’attend pas à ce que les répercussions de la pandémie aient une incidence importante sur l’expérience en matière de médicaments, de nombreuses incertitudes subsistent quant à l’évolution des demandes de remboursement de soins de santé qui ne sont pas liés à des médicaments et de soins dentaires au cours des prochaines années. Bien que l’on ne s’attende pas à une augmentation de l’utilisation des demandes de remboursement de médicaments et de soins dentaires, il est encore un peu trop tôt pour évaluer avec précision l’incidence totale de la pandémie. On peut s’attendre à une tendance à la hausse des demandes de remboursement à court terme pour de nombreux régimes, mais cela variera en fonction des données démographiques et des considérations de risque propres à chaque régime. Pour atténuer le risque d’une fluctuation plus importante des demandes de remboursement due à la pandémie, les facteurs suivants méritent d’être pris en compte lors de l’établissement d’hypothèses de coût des demandes de remboursement à court terme.

Périodes d’expérience :

- Pour les médicaments, l’expérience globale de 2020 et 2021 peut être crédible pour prévoir les coûts futurs des demandes de remboursement. Pour les soins qui ne sont pas liés aux médicaments et les soins dentaires, l’expérience de 2020 n’est probablement pas crédible, surtout de mars à juin. Il est peut-être aussi trop tôt pour accorder une crédibilité totale à l’expérience de 2021 et il peut être prudent d’attribuer une pondération égale ou supérieure aux années d’expérience avant la pandémie, tout en surveillant l’évolution des schémas de demandes de remboursement.

Coût par service :

- Les guides des tarifs dentaires moyens ont considérablement augmenté dans toutes les provinces récemment (surtout en 2022) et cette tendance devrait se poursuivre en 2023 et au-delà.

- Les coûts des demandes de remboursement de soins de santé qui ne sont pas liés aux médicaments, en particulier les soins paramédicaux et les soins de la vue, ont généralement augmenté par rapport à la période avant la pandémie en raison de l’ajout des coûts des EPI et d’autres facteurs commerciaux.

Utilisation des demandes de remboursement (nombre de demandes par personne)

- Comme le montre le graphique ci-dessus, les tendances réelles annualisées de 2019 (l’année avant la pandémie) à 2021 pour les soins de santé qui ne sont pas liés aux médicaments et les soins dentaires peuvent être plus faibles que prévu (c’est-à-dire moins de 2 %). Le nombre de demandes de remboursement par personne est toujours considéré comme inférieur aux niveaux « normaux ». Ainsi, une certaine prudence est recommandée afin d’allouer d’éventuels « rebonds » de prévoir un éventuel rebond dans leur utilisation.

Répercussions : Il est peu probable que les retards dans les traitements et les interventions chirurgicales suscités par la pandémie dans les systèmes de santé provinciaux soient résorbés à court terme et nous prévoyons que les longs délais d’attente pour certains traitements se poursuivront pendant une bonne partie de 2022 et 2023. Pour les régimes privés de soins de santé et de soins dentaires, il est possible que l’incidence de la pandémie sur les demandes de remboursement ne se fasse pas pleinement sentir avant des années. L’expérience en matière de demandes de remboursement à court terme variera selon le régime en raison de facteurs de risque clés, notamment le secteur d’activité, les données démographiques et la conception du régime. Pour établir les futures hypothèses de coût des demandes de remboursement pour la budgétisation et les évaluations actuarielles à plus long terme, le fait de s’appuyer davantage sur l’expérience avant la pandémie pour ignorer tout ou partie de celle de 2020, et d’intégrer des marges appropriées pour le risque de fluctuation des demandes de remboursement, donnera probablement lieu à une projection plus fiable. Il est important de continuer à suivre de près l’évolution de l’expérience en 2022 et au-delà pour envisager des ajustements supplémentaires qui pourraient être justifiés.