Réduction des risques liés aux régimes de retraite dans le marché actuel

Perspectives TRR – Juin 2022

Avec une inflation qui atteint des niveaux jamais franchis depuis 1991, trois augmentations successives du taux d’intérêt de la Banque du Canada au cours du premier semestre de 2022 et d’autres en vue, les préoccupations sont grandes concernant les perspectives de l’économie canadienne. Par contre, ces événements pourraient-ils s’avérer avantageux pour les régimes de retraite?

Les taux d’intérêt à court terme ont augmenté passant de 0,2 % au début de 2022 à 1,5 % en juin. Alors qu’on s’attend à d’autres hausses des taux d’intérêt, les rendements obligataires à long terme, qui étaient de près de 1,7 %, ont atteints environ 3 % au cours de la même période, soit un niveau sans précédent depuis 2014. La bonne nouvelle? L’augmentation des rendements obligataires à long terme se traduit par une réduction du coût requis pour assurer les prestations des participants aux régimes de retraite par l’intermédiaire d’un achat de rentes. Pour un régime à prestations déterminées (PD), ce coût a probablement diminué de 10 à 15 % depuis le début de l’année.

Même si les marchés boursiers ont considérablement reculé jusqu’à maintenant en 2022, il est possible que la chute de la valeur de l’actif des régimes n’ait pas été aussi prononcée que la réduction de la valeur du passif actuariel des régimes sous la base de la solvabilité ou de la terminaison. Cela signifie que l’achat de rentes ou l’exécution d’autres stratégies similaires de réduction des risques peuvent devenir abordables et permettre aux promoteurs de régimes d’atténuer ou d’éliminer les risques liés aux régimes de retraite dans leur bilan en limitant la capitalisation supplémentaire requise, ou même sans aucune cotisation supplémentaire.

Cette bonne nouvelle représente assurément un répit que les promoteurs de régimes PD accueillent avec soulagement. Cependant, comme la situation actuelle pourrait s’inverser rapidement, un examen de la stratégie de placements à court et à long terme d’un régime dans la perspective de sécuriser toute amélioration du niveau de la capitalisation peut s’avérer fructueux, particulièrement si le transfert des risques est une priorité à court terme pour les promoteurs du régime. Après l’année 2021, qui a été marquée par une très forte activité sur le marché du transfert des risques liés aux régimes de retraite (TRR), de nombreux promoteurs de régimes continuent de prendre des mesures en ce sens. On peut ainsi prévoir que la capacité des assureurs se resserrera de nouveau au cours du deuxième semestre de l’année.

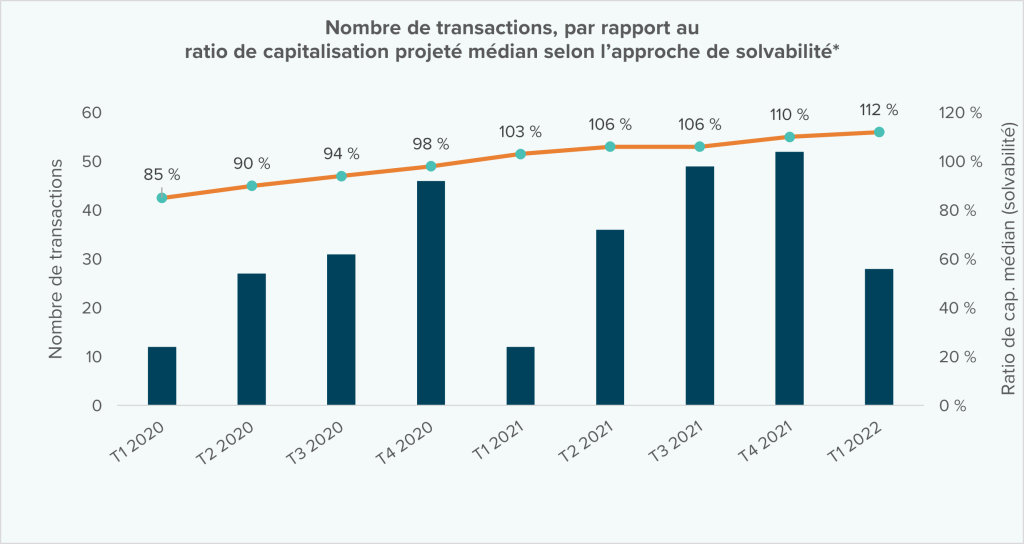

De fait, selon des documents publiés par l’Autorité ontarienne de réglementation des services financiers (ARSF), les données provenant des mises à jour trimestrielles des deux dernières années concernant le niveau de la solvabilité des régimes PD en Ontario illustrent la corrélation positive qui existe entre l’amélioration du niveau de capitalisation des régimes PD et le nombre de transactions de rentes collectives sur le marché du TRR.

Source : Mise à jour trimestrielle de l’ARSF sur l’estimation du degré de solvabilité des régimes de retraite à prestations déterminées en Ontario pour la période allant du T1 2020 au T1 2022; données recueillies directement auprès des assureurs.

Comme le montre le graphique ci-dessus, la tendance annuelle des transactions sur le marché des rentes se caractérise par un faible nombre de ventes durant le premier trimestre de l’année et une augmentation graduelle des transactions chaque trimestre, jusqu’à la fin de l’année. Au T1 2022, on a enregistré deux fois plus de transactions que durant le premier trimestre des années précédentes, ce qui pourrait faire croire à une année 2022 très occupée.

En matière d’achat de rentes, une bonne préparation permet de s’assurer d’obtenir le meilleur prix possible et de profiter d’un processus de transaction transparent. Voici quelques aspects à prendre en compte initialement dans le but de faciliter cette préparation.

- La prochaine évaluation aura-t-elle lieu au cours des six à huit prochains mois? Les promoteurs du régime disposent peut-être d’une occasion d’éliminer le passif actuariel, en totalité ou en partie, du bilan du régime avant la production du rapport suivant.

- Les prestations de retraite sont-elles gelées? L’accumulation a-t-elle cessé pour les participants actifs? L’achat de rentes peut représenter une étape déterminante dans le processus de réduction des risques.

- Dans quelle province le régime est-il inscrit? L’acquittement total des droits des participants par l’achat de rentes représente maintenant une option pour les promoteurs de régimes dont les participants ont accumulé des prestations en Ontario, en Colombie-Britannique, au Québec, en Nouvelle-Écosse et au Nouveau-Brunswick.

- Un audit des retraités a-t-il été effectué récemment? Le régime compte-t-il des participants avec droits acquis différés qui n’ont pas été retrouvés? Un régime peut faire des économies sur les primes en procédant à l’épuration de ses données et en supprimant certains passifs superflus avant d’acheter des rentes.

Compte tenu du fait que le processus de cotation d’achat de rentes peut prendre plusieurs mois, les promoteurs de régimes qui considèrent la possibilité de réaliser des transactions en 2022 devraient envisager de lancer le processus rapidement afin d’apparaître dans le radar des assureurs d’ici la fin de l’année.

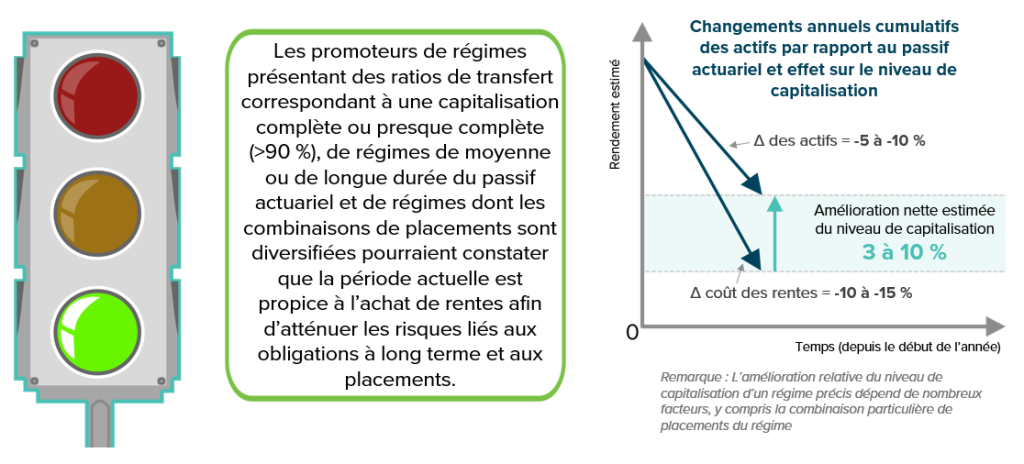

Notre indicateur du marché présenté à la page suivante montre que la période actuelle pourrait être favorable à la mise en œuvre de mesures de réduction des risques liés aux régimes de retraite. Pour en savoir plus sur les mesures de réduction des risques liés aux régimes de retraite les plus appropriées pour votre régime, communiquez avec votre consultant Eckler.

Les rendements obligataires à long terme ont augmenté de 5 points de base en mai et de 124 points de base depuis le début de l’année. Des mesures quantitatives de resserrement sont attendues au cours des prochains mois pour ralentir l’inflation, et les rendements plus élevés devraient offrir une occasion de réduction du prix des rentes, comparativement au début de l’année. En parallèle, les actifs des portefeuilles diversifiés ont enregistré une baisse, avec une réduction type de 5 à 10 % depuis le début de l’année.

Les promoteurs de régimes pourraient être surpris d’apprendre que la combinaison de ces facteurs a eu pour effet d’engendrer une amélioration allant jusqu’à 10 % du niveau de capitalisation des régimes de retraite pendant la même période. Comme c’est souvent le cas, de nombreux assureurs ont connu un premier trimestre plutôt faible, ce qui pourrait les inciter à offrir des prix plus attrayants durant les deuxième et troisième trimestres, à mesure que les compagnies d’assurances commenceront à présenter des soumissions plus concurrentielles, particulièrement celles qui ne s’approchent pas encore de leurs objectifs de vente annuels.

N’oubliez pas qu’en matière de transfert des risques liés aux régimes de retraite, le choix d’une période favorable sur le marché est important, mais que de nombreux autres facteurs doivent aussi être pris en considération. Il n’est jamais trop tôt pour amorcer une conversation sur le transfert des risques liés aux régimes de retraite avec votre consultant Eckler afin de connaître les options qui s’offrent à vous!

Cet article a été préparé à des fins d’information générale seulement et ne constitue pas des conseils professionnels. Les données présentées dans cet article proviennent de tiers (colligées surtout auprès des assureurs) et n’ont pas été contrôlées, validées ou vérifiées de manière indépendante par Eckler. Eckler ne fait aucune représentation ou garantie quant à l’exactitude de ces renseignements. Rien dans ce rapport ne doit être considéré comme un conseil de placement, un conseil juridique ou toute autre forme de conseil professionnel. Eckler ne peut être tenue responsable des conséquences de l’utilisation des renseignements présentés dans ce rapport, sous quelque forme que ce soit, et n’accepte aucune responsabilité en cas d’erreurs, d’inexactitudes ou d’omissions.