L’incidence de l’augmentation de l’inflation et des taux d’intérêt sur les Canadiens et leurs employeurs

Bienvenue à l’édition du printemps 2023 de GO avec Eckler. Dans ce numéro, nous allons explorer un sujet d’actualité qui domine les conversations un peu partout dans le monde : l’inflation élevée. Nous allons nous pencher sur l’incidence de l’augmentation de l’inflation et des taux d’intérêt sur les employés canadiens et leurs employeurs, tout en offrant des perspectives sur la manière dont les employeurs peuvent atténuer le risque de stress financier en milieu de travail.

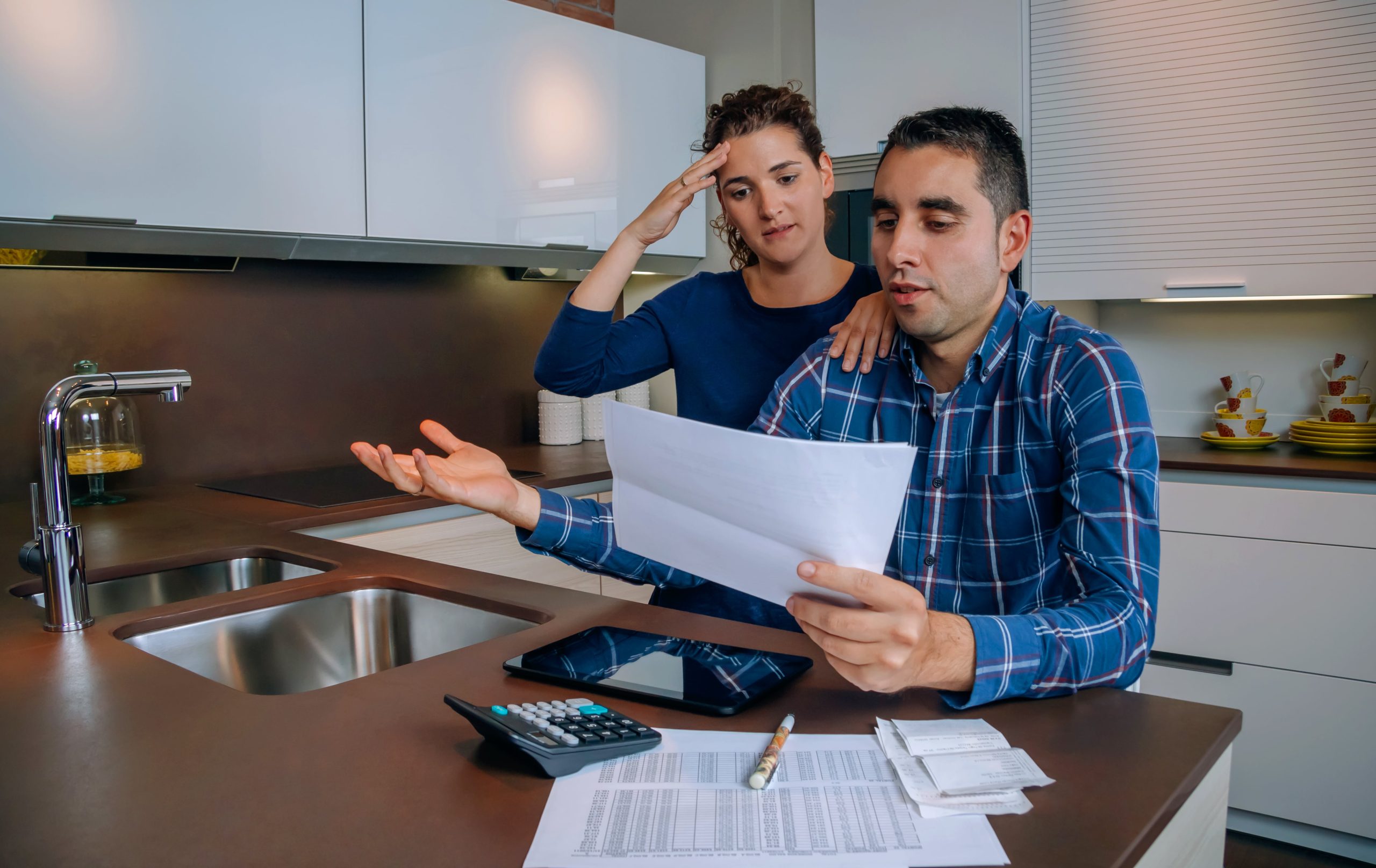

Une recette pour engendrer du stress financier et créer de la distraction au travail

Ajoutez une pelletée de coûts plus élevés pour l’alimentation et les services publics et une cuillerée comble de paiements accrus pour le loyer et l’hypothèque; incorporez une pincée d’endettement par carte de crédit plus élevé; combinez une tasse comble de coûts d’emprunt en hausse et de rendements du marché en baisse et vous obtenez la recette parfaite pour engendrer du stress financier.

Ajoutez une pelletée de coûts plus élevés pour l’alimentation et les services publics et une cuillerée comble de paiements accrus pour le loyer et l’hypothèque; incorporez une pincée d’endettement par carte de crédit plus élevé; combinez une tasse comble de coûts d’emprunt en hausse et de rendements du marché en baisse et vous obtenez la recette parfaite pour engendrer du stress financier.

Malheureusement, nous n’avons pas à attendre que ce gâteau soit cuit avant d’y goûter.

D’après un récent sondage1, davantage de Canadiens vivent d’un chèque de paie à l’autre, accumulent les dettes de carte de crédit et économisent moins pour la retraite, plus du tiers déclarant qu’ils ne pourront peut-être jamais prendre une retraite complète. Les Canadiens affirment également éprouver un stress financier sans précédent depuis la récession de 2008 et 82 % déclarent passer du temps au travail à s’inquiéter de leurs finances personnelles2. Quel est le coût de cette distraction au travail? On l’estime à 40 milliards de dollars en 20223.

Une analyse plus fine de l’incidence par groupe d’âge

Si les déboires financiers et le stress qui en résulte préoccupent vivement l’ensemble des Canadiens, l’incidence de l’augmentation de l’inflation et des taux d’intérêt est ressentie différemment selon le groupe d’âge. Les Canadiens plus jeunes, qui ont peut-être eu droit à de mauvais rendements du marché, vont sans doute récupérer une partie de ces pertes, car ils disposent d’une plus longue période pour investir leurs économies avant de les retirer à la retraite. Toutefois, le coût de la vie à la hausse et des prix hors d’atteinte pour l’achat d’une maison dans la plupart des villes canadiennes ont fait en sorte qu’ils ont peut-être dû également retarder cet achat.

Les Canadiens d’âge moyen ont peut-être moins de temps pour récupérer leurs pertes liées au portefeuille de placements et sont également probablement aux prises avec des coûts hypothécaires plus élevés. En revanche, ils ont vraisemblablement accumulé une importante valeur nette pour leur maison, ce qui pourrait leur permettre de mieux affronter la tempête. D’autres pourraient être obligés de retarder leur retraite ou de prendre des risques additionnels dans les années à venir pour tenter de se remettre sur les rails quant à leurs objectifs d’épargne.

Ceux qui sont déjà retraités, ou qui s’approchent de la retraite, sont plus limités dans le temps et ont moins de chances de récupérer leurs pertes en cas de hausse du marché. Mais ils peuvent probablement compter sur une valeur nette importante de leur propriété. Ceux qui n’ont pas cette chance pourraient devoir retarder la retraite ou réintégrer le marché du travail.

Ceux qui sont déjà retraités, ou qui s’approchent de la retraite, sont plus limités dans le temps et ont moins de chances de récupérer leurs pertes en cas de hausse du marché. Mais ils peuvent probablement compter sur une valeur nette importante de leur propriété. Ceux qui n’ont pas cette chance pourraient devoir retarder la retraite ou réintégrer le marché du travail.

Incidence sur la rentabilité

Malgré la baisse de l’inflation par rapport à son niveau record de 2022, il reste encore du chemin à parcourir pour atteindre le taux de 2 % ciblé par la Banque du Canada. Certains économistes prédisent des réductions du taux d’intérêt d’ici la fin de l’année, mais la Banque du Canada n’a donné aucune indication à ce sujet, déclarant ne pas écarter l’idée d’augmenter les taux d’intérêt si nécessaire.

Les travailleurs canadiens sont à court d’argent et sous pression, et rien n’indique que les choses vont s’arranger d’ici peu. Pour les employeurs canadiens, les effets de cette situation vont perdurer encore longtemps, puisque les employés vont chercher à récupérer leurs pertes et à se remettre sur la bonne voie pour atteindre leurs objectifs de retraite. En réalité, l’Agence de la consommation en matière financière du Canada estime que le stress financier des employés coûte en moyenne 1 000 dollars par employé par an aux employeurs. De toute évidence, ce chiffre est préoccupant. Malheureusement, le portrait s’assombrit. Ce chiffre ne comprend pas les répercussions financières additionnelles entraînées par l’utilisation accrue des congés de maladie, les coûts des prestations d’invalidité liés à la flambée de demandes en matière de santé mentale et la diminution de la productivité. Il est manifeste que le stress financier n’est plus simplement une « affaire personnelle ».

Les initiatives en matière de bien-être financier en milieu de travail peuvent être utiles

Si vous lisez régulièrement ce bulletin, vous aurez sans doute déniché quelques pépites de vérité et de sagesse dans notre série sur la manière d’élaborer un programme complet de bien-être financier en milieu de travail. Certains d’entre vous auront peut-être déjà commencé à élaborer un tel programme et d’autres l’envisagent toujours. Peu importe où vous en êtes dans votre parcours, il y a des initiatives que la plupart des organisations peuvent mettre en place dès maintenant (avec un effort minime) pour appuyer le bien-être financier des employés – et les résultats organisationnels.

Apprenez à connaître vos employés et offrez-leur un soutien significatif

Vos employés font sans doute partie de divers groupes démographiques qui se distinguent par l’âge, l’état marital, la situation financière et les objectifs de retraite. Vos employés plus jeunes ont peut-être besoin de conseils sur la manière d’établir un budget. Ceux qui s’approchent de la retraite pourraient tirer avantage de conseils plus ciblés et personnalisés auprès d’un planificateur financier agréé. Si vous adaptez vos initiatives aux différentes étapes de la vie, vos employés seront plus enclins à y participer et à en profiter pleinement – et votre organisation aura plus de chances d’obtenir un retour sur investissement.

Communiquez, communiquez, communiquez!

Faites savoir à vos employés que vous les comprenez et voulez les appuyer. Une communication claire et honnête de la part de personnes qu’ils connaissent et en qui ils ont confiance est un puissant atout. Bien orchestrée, la communication peut à la fois informer les employés et les inciter à jouer un rôle plus actif dans leur bien-être financier personnel. Si vous disposez déjà d’un blogue ou d’un bulletin périodique, l’ajout d’un message ou deux sur la manière de trouver des ressources gratuites sur le bien-être et la littératie en matière de finances (voir notre liste ci-dessous) va plaire à coup sûr. Si vous disposez d’un budget plus important, le recours à un professionnel de la communication peut vous aider à élaborer et à diffuser des communications ciblées et efficaces.

Obtenez de l’aide d’un expert agréé et non biaisé sur le bien-être financier en milieu de travail

Vous ne disposez probablement pas de l’expertise ou des connaissances nécessaires à l’interne pour mettre en œuvre un programme de bien-être financier. En travaillant avec un professionnel agréé, vous vous assurez que vos employés reçoivent le soutien d’un expert. La crédibilité et l’adhésion s’en trouvent améliorées également. Si les employés savent qu’ils vont profiter des conseils d’un professionnel, ils seront plus susceptibles d’adhérer au programme et de réaliser leurs objectifs. Par ailleurs, parce que pratiquement personne n’aime la vente incitative, nous croyons qu’un tel expert doit se concentrer uniquement sur le bien-être financier de vos employés et non sur la vente de produits et services. Que ce soit par des webinaires, des ateliers en personne ou des conseils personnalisés, un expert agréé en bien-être financier peut vous aider à élaborer et à donner un enseignement ciblé qui est pertinent autant pour vos employés que pour votre organisation.

Ressources gratuites de sources fiables

Si vous ne disposez pas de ressources pour élaborer vos propres initiatives, ou d’un budget pour travailler avec un consultant externe en bien-être financier, il existe d’excellentes ressources gratuites provenant de sources fiables qui peuvent vous aider en attendant que vous puissiez les mettre en place. En voici quelques-unes :

Société canadienne d’hypothèques et de logement – Outils, information et conseils sur l’achat, la possession et la location d’une résidence.

Agence de la consommation en matière financière du Canada – Information et ressources pour aider les consommateurs canadiens à mieux comprendre les produits et services financiers.

Comptables professionnels agréés du Canada – Ressources pédagogiques pour améliorer la littératie financière au Canada.

Credit Counselling Society* – Une organisation canadienne sans but lucratif qui offre gratuitement des conseils en matière de crédit, des solutions à faible coût à l’endettement et une formation pour aider les gens à mieux gérer leur argent.

Nous espérons que ce numéro de GO avec Eckler vous a fourni de l’information à jour sur l’incidence de l’augmentation de l’inflation et des taux d’intérêt sur les Canadiens et leurs employeurs, et offert quelques perspectives sur ce que les employeurs peuvent faire pour atténuer l’incidence du stress financier des employés en milieu de travail.

GO avec Eckler est un bulletin trimestriel qui vise à aider les employeurs et les promoteurs de régimes à favoriser le bien-être financier de leurs employés et des participants à leurs régimes.

1Indice d’accessibilité financière de BDO 2022

2Ceridian, en partenariat avec le laboratoire sur le bien-être financier du Canada

314e sondage annuel de l’Institut national de la paie auprès des travailleurs canadiens, 2022

*En anglais seulement

Veuillez communiquer avec votre consultant Eckler si vous souhaitez en savoir plus sur le soutien au bien-être financier.

![]()

![]()

![]()