Demeurez attentifs aux investisseurs dans les fonds à horizon

Outil de suivi des régimes de capitalisation (CAPit) – Juillet 2020

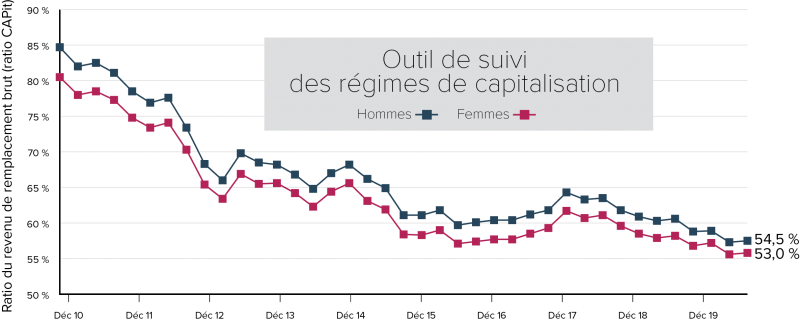

Les marchés boursiers ont connu une forte reprise au cours des trois derniers mois, contribuant à compenser la spectaculaire baisse des taux d’intérêt et à soutenir la remontée des revenus de retraite. Un participant à un régime à cotisations déterminées (régime CD) typique, prenant sa retraite à l’âge de

65 ans à la fin du mois de juin, a observé une augmentation de son ratio du revenu de remplacement brut à 54,5 %, en hausse par rapport au plancher historique de 53,1 % survenu en mars. Dans le cas d’une participante à un régime CD, le ratio est passé à 53,0 %, en hausse par rapport au plancher historique de 51,6 % du trimestre dernier.

Il est courant que les participants se sentent dépassés par les événements en période de fortes fluctuations des marchés. En fait, comme nous l’avons constaté lors de la pandémie, même les participants ayant investi dans des fonds à date de retraite cible ne sont pas à l’abri d’une réaction émotionnelle face aux marchés. Il est essentiel que les participants ne réagissent pas de manière excessive puisque prendre une décision sous le coup de la panique pourrait avoir des effets négatifs additionnels et à plus long terme.

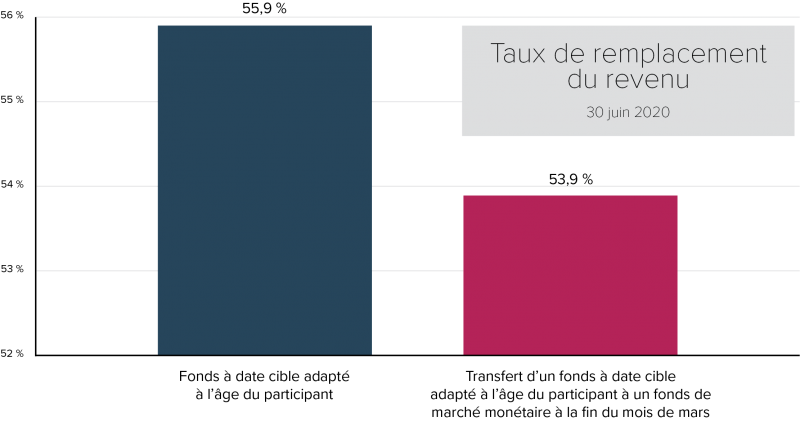

À titre d’exemple, un participant au seuil de la retraite et redoutant les fluctuations des marchés qui serait passé d’un fonds à date cible 2020 à un fonds de marché monétaire à la fin du mois de mars aurait cristallisé une réduction de 2 % de ses revenus pour l’ensemble de sa retraite.

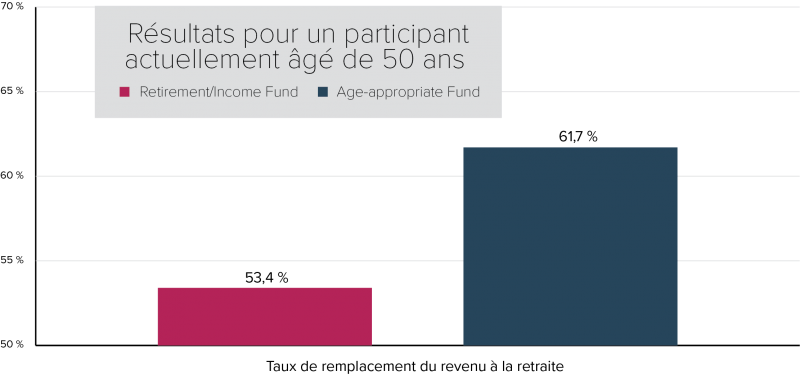

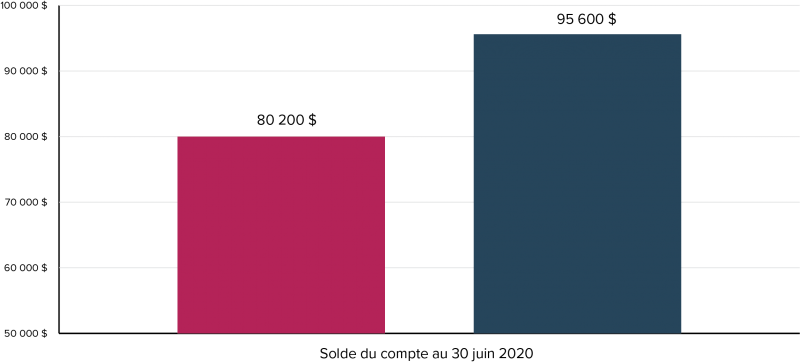

En plus du comportement des participants influencé par les récentes fluctuations des marchés, nous continuons de noter que de nombreux participants ne sont toujours pas investis dans le fonds à date cible adapté à leur âge. L’erreur de comportement la plus couramment commise que nous observons est celle où des participants investissent dans un fonds « retraite » alors qu’ils sont à plusieurs années (parfois plus de 30 ans) de leur retraite. Le tableau qui suit illustre l’impact de cette erreur de comportement sur les résultats d’un participant actuellement âgé de 50 ans. Le fait d’investir dans un fonds « retraite » plus tôt dans sa carrière a réduit le solde actuel de ce participant d’environ 15 000 $ et, de manière cumulative, à l’âge de 65 ans, il verra son revenu de remplacement réduit plus de 8 % pour le restant de ses jours.

En tant que promoteur de régime, le fait d’aider vos participants à un régime CD à bien aligner leurs objectifs de retraite avec des choix d’investissement appropriés peut avoir une incidence marquée sur leurs résultats à la retraite au même titre que sur votre planification de la main-d’œuvre, advenant le cas où des participants devraient retarder leur départ à la retraite parce qu’ils ne peuvent pas se le permettre financièrement. Ainsi, alors que nous abordons une « nouvelle normalité » collective, il devient de plus en plus important de trouver des moyens d’engager et d’éduquer les participants à votre régime CD.

À propos de l’Outil de suivi des régimes de capitalisation

L’Outil de suivi des régimes de capitalisation suppose que les participants versent des cotisations annuelles équivalentes à un taux de 10 % du salaire à compter de l’âge de 40 ans, qu’ils recevront les prestations maximales de la Sécurité de la vieillesse et du Régime de pensions du Canada/Régime de rentes du Québec et qu’ils utiliseront le solde du compte détenu dans leur régime de capitalisation pour souscrire une rente à la retraite. L’actif du compte détenu dans un régime de capitalisation est investi conformément à une stratégie équilibrée. Le salaire est rajusté chaque année en fonction de la variation du salaire industriel moyen, qui s’élevait à 67 738 $ en date du 30 juin 2020.

Le présent Outil de suivi des régimes de capitalisation (CAPit) a été préparé à titre informatif seulement et ne constitue aucunement un avis professionnel. Veuillez communiquer avec un conseiller de chez Eckler si vous avez besoin d’un avis professionnel fondé sur le contenu du présent CAPit.