Comprendre le fonctionnement et les modalités de la Société de compensation en assurance médicaments du Québec

Par Philippe Laplante et Anne-Marie Proulx

Perspectives – Février 2021

Toutes les opinions exprimées sont celles des auteurs et ne reflètent pas nécessairement la position officielle d’une agence, d’une organisation, d’un promoteur de régime ou d’une entreprise.

Contexte

Les médicaments onéreux ont toujours représenté un risque significatif à la santé financière des régimes d’assurance collective. Ainsi, sans un mécanisme approprié de mise en commun des risques pour adresser cet enjeu, plusieurs régimes ne pourraient soutenir le coût de leurs réclamations.

Imaginons une compagnie de 50 employés offrant une couverture d’assurance collective complète, avec un coût moyen annuel de 4 000 $ par employé.

Puis, un employé est diagnostiqué avec une condition requérant l’achat récurrent d’un médicament de spécialité au coût de 200 000 $ par année. Sans une mise en commun des risques catastrophiques avec d’autres groupes, le coût moyen requis pour assurer ce groupe pourrait alors doubler, passant de 4 000 $ à 8 000 $ par employé. Il y a fort à parier que ce régime deviendrait alors inabordable.

Afin d’éviter de telles situations, un mécanisme de mise en commun a été mis en place. La mise en commun permet de répartir les coûts élevés d’assurance sur tous les régimes privés, plutôt que sur un seul assureur ou employeur. La mise en commun peut s’appliquer aux médicaments uniquement ou peut être plus large et inclure tous les soins médicaux. Également, les réclamations encourues hors pays, qui peuvent représenter des montants faramineux, sont généralement mises en commun sur une base distincte.

Ainsi, en janvier 2013, tous les assureurs du Canada ont mis en place un mécanisme de mise en commun des médicaments à l’échelle nationale : Extended Healthcare Policy Protection Plan (EP3). Ce mécanisme est uniquement applicable aux groupes pleinement assurés. Chaque assureur participant doit prouver qu’il satisfait aux normes EP3, mais il a la flexibilité d’adapter certains aspects des normes EP3 tels que la tarification, le seuil de mise en commun et la liste de médicaments.

Origines de la SCAMQ

Au Québec, en remplacement de l’entente EP3, la Loi sur l’assurance médicaments du Québec requière que tous les assureurs et administrateurs de régime d’avantages sociaux privés (appelés « Participants ») mettent en commun les risques reliés à l’assurance médicaments de leurs membres québécois. De cette exigence est créée, en 1997, la Société de compensation en assurance médicaments du Québec (« SCAMQ »).

La SCAMQ est donc un système de mutualisation visant le partage des risques catastrophiques liés aux médicaments entre ses Participants, soit 18 compagnies d’assurance et 11 administrateurs d’avantages sociaux en date du 1er janvier 2020.

Les modalités de la SCAMQ

Au plus tard le 1er novembre de chaque année, la SCAMQ publie les modalités applicables à l’année suivante. Les modalités indiquent par taille de groupe :

- Le seuil de mutualisation requis (c.-à-d. le niveau de risque maximal qu’un groupe peut assumer); et

- La tarification recommandée par certificat assuré, appelée « facteur annuel ».

Les modalités suivantes ont été déterminées pour l’année 2021, représentant une hausse significative des réclamations mise en commun attendues par rapport à 2020 :

|

Taille du groupe (nombre de certificats) |

Seuil de mutualisation | Facteur annuel Statut individuel |

Facteur annuel Statut familial |

Variation par rapport à 2020 |

| Moins de 25 | 8 000 $ | 251 $ | 691 $ | +18,9 % |

| De 25 à 49 | 16 500 $ | 165 $ | 455 $ | +20,7 % |

| De 50 à 124 | 32 500 $ | 94 $ | 258 $ | +26,4 % |

| De 125 à 249 | 47 500 $ | 68 $ | 187 $ | +31,2 % |

| De 250 à 499 | 72 000 $ | 49 $ | 135 $ | +43,9 % |

| De 500 à 999 | 95 000 $ | 40 $ | 111 $ | +49,1 % |

| De 1 000 à 3 999 | 120 000 $ | 35 $ | 95 $ | +52,7 % |

| De 4 000 à 5 999 | 300 000 $ | 16 $ | 44 $ | +43,7 % |

| 6 000 et plus | Libre marché | Libre marché | Libre marché | N/A |

Notes :

- La taille d’un groupe est basée sur le nombre de certificats en soins médicaux à travers le Canada. Par contre, seuls les résidents du Québec sont admissibles à la mutualisation de la SCAMQ.

- Les règles s’appliquent dès qu’au moins un certificat dans un groupe donné réside au Québec.

- Aucun changement aux seuils de mutualisation par rapport à 2020.

Ces modalités sont déterminées de façon à remplir deux objectifs principaux :

- Pérennité des régimes : le seuil de mutualisation limite le risque que peut prendre un groupe selon sa taille, visant à éviter que des réclamations catastrophiques ne mènent à une charge trop lourde pour ce groupe (le seuil de défaut acceptable est établi à 5 %). Par exemple, pour 2021, il est interdit pour un groupe de moins de 250 assurés d’avoir un seuil de mutualisation en excédent de 47 500 $, la SCAMQ jugeant que ceci mènerait à un risque de défaut trop élevé.

- Budgétisation : les facteurs annuels donnent aux Participants une excellente indication des réclamations catastrophiques attendues. Bien que ce ne soit pas obligatoire, la SCAMQ recommande fortement à ses Participants d’utiliser ces facteurs dans la tarification demandée aux promoteurs de régime qu’ils assurent.

Évolution des modalités

En moyenne sur les 3 dernières années, l’augmentation annuelle des facteurs annuels se situe entre 8 % et 23 % selon la taille de groupe (sur les 10 dernières années : entre 6 % et 35 %).

Il est attendu que cette lourde inflation se prolonge. En effet, plusieurs nouvelles thérapies coûteuses sont attendues sur le marché, notamment de nouveaux médicaments pour le traitement de certains cancers en remplacement de la chimiothérapie.

Quelques statistiques

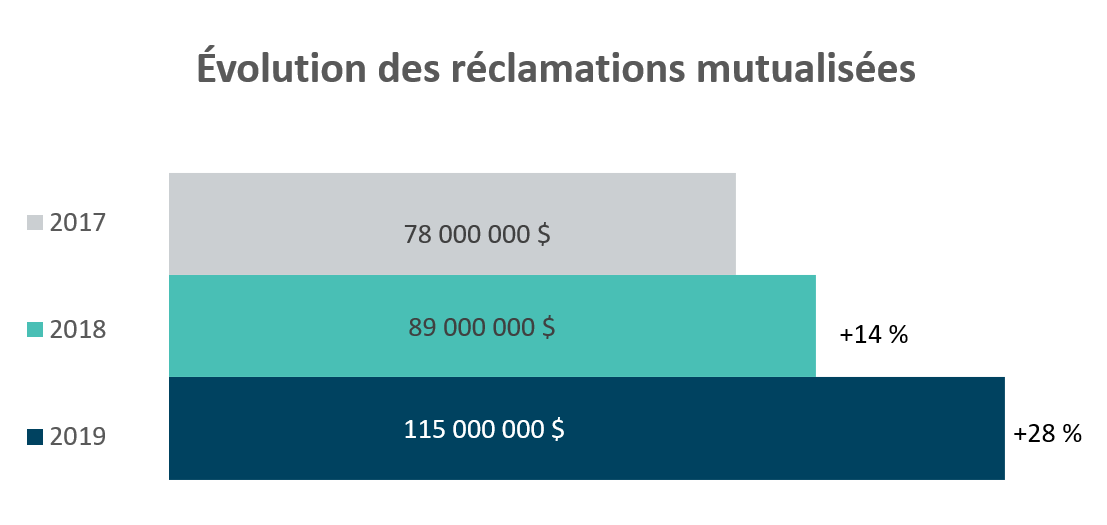

En 2019, les réclamations mutualisées au Québec (i.e. les réclamations par certificat en excédent des seuils de mutualisation) représentent environ 115 millions de dollars sur les 3,7 milliards de dollars de réclamations totales sur le marché privé de l’assurance médicament, soit une part de 3 %.

Évolution des réclamations mutualisées par la SCAMQ au cours des trois dernières années :

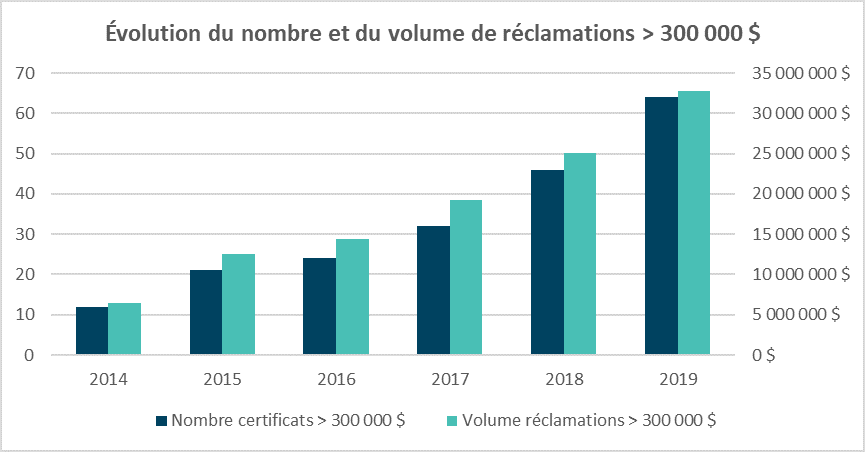

De 2014 à 2019, le nombre de certificats dépassant 300 000 $ de réclamation par année est passé de 12 à 64, avec des coûts correspondants passant de 6,4 millions à 32,8 millions de dollars (hausse de plus de 500 % en 5 ans). Ces certificats « catastrophiques » représentent donc près de 30 % de toutes les réclamations mutualisées en 2019. Le graphique ci-dessous illustre cette évolution :

Fonctionnement administratif de la SCAMQ

La SCAMQ n’applique aucun ajustement selon le mode de souscription des groupes (c.-à-d. pleinement assuré, à rétention, services administratifs seulement) et couvre tout médicament remboursé par un Participant. Ainsi, les médicaments couverts ne sont pas limités à la liste RAMQ pour les régimes privés offrant une liste de médicaments plus exhaustive.

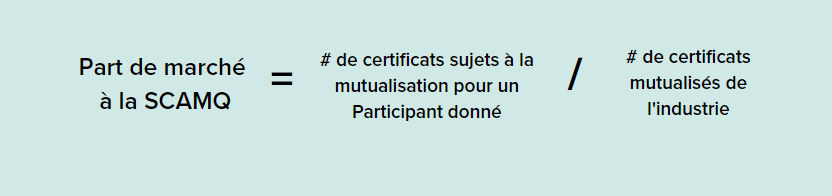

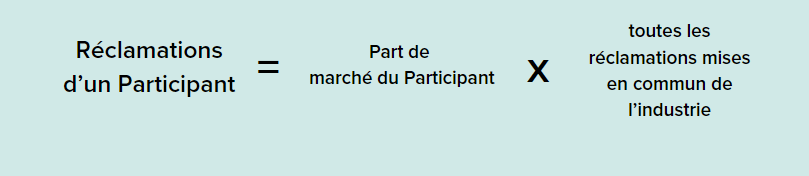

La méthode de compensation entre les Participants est la suivante :

Les modalités sont utilisées à des fins théoriques et budgétaires uniquement, et le montant qui sera ultimement payé les Participants au cours d’une année correspondra exactement aux réclamations

au-delà du seuil de mutualisation au pro rata de sa part de marché selon les formules suivantes :

Les frais d’opération de la SCAMQ sont payés par les Participants sur une facture distincte et indépendante des réclamations mises en commun.

Regardons ce fonctionnement à travers un exemple numérique

Supposons qu’il y ait 3 Participants, ayant eu l’expérience suivante en 2019 :

|

|

Participant A | Participant B | Participant C |

Total |

| Part de marché | 20 % | 30 % | 50 % | 100 % |

| Réclamations en excédent du seuil de la SCAMQ effectivement payées par le Participant | 100 000 $ | 125 000 $ | 150 000 $ | 375 000 $ |

| Réclamations mutualisées du Participant selon sa part de marché à la SCAMQ | 20 % * 375 000 $ = 75 000 $ |

30 % * 375 000 $ = 112 500 $ |

50 % * 375 000 $ = 187 500 $ |

375 000 $ |

| Remboursement reçu de la SCAMQ / Paiement à la SCAMQ | Remboursement de 25 000 $ | Remboursement de 12 500 $ | Paiement de 37 500 $ |

Suivons maintenant le processus de mutualisation pour le Participant A :

- Au courant de l’année 2019 : pour tous les groupes qu’il assure, le Participant A paie pour 100 000 $ de réclamations en excédant du seuil de la SCAMQ.

- Année 2020 : Année au cours de laquelle la SCAMQ recueille les données, et effectue les calculs et les vérifications des montants de mutualisation.

- Janvier 2021 : le Participant A reçoit sa réconciliation de la SCAMQ, indiquant qu’il recevra un remboursement de 25 000 $ pour l’année 2019. Si inversement un montant additionnel devait être déboursé par le Participant A, il aurait un délai maximal de 30 jours pour effectuer le paiement.

- Février 2021 : le Participant A reçoit son remboursement de 25 000 $ pour l’année 2019.

Ce que les promoteurs de régime doivent vérifier

Au renouvellement de vos assurances collective, prenez le temps de comparer les frais de mise en commun chargés par votre assureur au coût de la mutualisation de la SCAMQ pour un seuil de mise en commun similaire au vôtre (i.e. bien que vous ne puissiez avoir un seuil de mutualisation plus élevé que celui de la SCAMQ, vous pourriez limiter davantage votre risque et avoir un seuil plus bas). Cette vérification vous permettra d’obtenir une bonne appréciation des frais qui vous sont chargés.

Potentielles divergences entre vos coûts de mise en commun et les facteurs de la SCAMQ :

- Les facteurs de la SCAMQ représentent les réclamations attendues et excluent donc les taxes sur prime et frais applicables (i.e. commissions, administration, profit, etc.), contrairement aux frais de mise en commun sous un régime privé.

- La SCAMQ inclut cependant une marge pour écarts défavorables d’environ 8 %.

- La SCAMQ s’applique uniquement aux réclamations de médicaments, tandis que certains régimes privés incluent toutes les réclamations de soins de santé dans la mise en commun.

- La SCAMQ applique les seuils de mutualisation par certificat, tandis que certains régimes privés sont sur une base par participant (un certificat familial inclut plus d’un participant, ce qui peut mener à l’atteinte du seuil de mutualisation plus rapidement).

Ce numéro d’Insights a été préparé à des fins d’information générale uniquement et ne constitue pas un conseil professionnel. Si vous avez besoin de conseils professionnels sur la base du contenu de cet avis, veuillez contacter un consultant Eckler.