Après 11 ans de marchés haussiers…

Outil de suivi des régimes de capitalisation (CAPit) – Février 2020

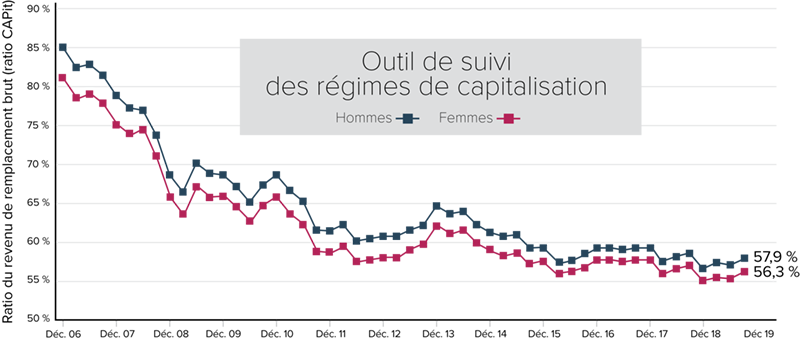

Les rendements solides des actions au dernier trimestre ont permis à tous les principaux marchés boursiers d’afficher des rendements supérieurs à 10 % en 2019. Bien que les rendements des obligations aient fléchi au quatrième trimestre, l’année s’est tout de même terminée avec force avec des rendements de 6 % ou plus sur le marché des obligations au Canada. Les solides rendements offerts par le marché haussier ont contribué à améliorer le taux de remplacement du revenu brut des participants masculins à un régime de capitalisation, en le portant de 56 % à 58 %. Pour les femmes, l’augmentation a été plus faible, le taux de remplacement passant de 55 % à 56 %. Les gains offerts par les actions ont été légèrement contrebalancés par la baisse des taux d’intérêt, ce qui réduit le revenu que les participants à un régime de capitalisation peuvent s’attendre à recevoir lorsqu’ils convertissent le solde de leur compte en revenu.

Vous serez peut-être surpris de constater que les taux de remplacement du revenu ont diminué de plus

de 10 % au cours des onze années de ce marché haussier. Cela signifie que même des rendements solides constants des marchés boursiers ne sont pas suffisants pour aider les participants à améliorer le revenu qu’ils peuvent s’attendre de recevoir durant la retraite. De plus, la persistance des faibles taux d’intérêt et l’augmentation de la longévité viennent contrebalancer les effets positifs du marché haussier.

Bien que la baisse des taux de remplacement se soit fait sentir sur l’ensemble des stratégies de placement, le recours à une stratégie de placement dynamique (allocation de 80 % aux actions) a offert les meilleurs résultats, avec un taux de remplacement dépassant de 5 % celui permis par une stratégie de placement conservatrice (allocation de 30 % aux actions) durant la même période.

À l’avenir, il faudra communiquer avec les participants et leur offrir davantage de soutien afin d’aider à stabiliser le taux de remplacement pour les participants et possiblement l’augmenter. Nous ne pouvons pas compter uniquement sur les rendements des marchés pour amener les participants à un niveau de vie adéquat. Au lieu de cela, les promoteurs de régimes devront surveiller les résultats obtenus par les participants, puis mettre en place des stratégies pour permettre aux participants de reconnaître les facteurs qu’ils peuvent contrôler – participer ou non aux programmes offerts par l’entreprise, combien ils cotisent à ces programmes, combien ils doivent épargner à l’extérieur des programmes offerts par l’entreprise et l’âge auquel ils choisissent de prendre leur retraite – et prendre des mesures appropriées pour assurer de meilleurs résultats.

À propos de l’Outil de suivi des régimes de capitalisation

L’Outil de suivi des régimes de capitalisation suppose que les participants versent des cotisations annuelles équivalentes à un taux de 10 % du salaire à compter de l’âge de 40 ans, qu’ils recevront les prestations maximales de la Sécurité de la vieillesse et du Régime de pensions du Canada/Régime de rentes du Québec et qu’ils utiliseront le solde du compte détenu dans leur régime de capitalisation pour souscrire une rente à la retraite. L’actif du compte détenu dans un régime de capitalisation est investi conformément à une stratégie équilibrée. Le salaire est rajusté chaque année en fonction de la variation du salaire industriel moyen, qui s’élevait à 66 691 $ en date du 31 décembre 2019.

Le présent Outil de suivi des régimes de capitalisation (CAPit) a été préparé à titre informatif seulement et ne constitue aucunement un avis professionnel. Veuillez communiquer avec un conseiller de chez Eckler si vous avez besoin d’un avis professionnel fondé sur le contenu du présent CAPit.