ActualitéAC – Juillet 2019

Le bulletin mensuel ActualitéAC d’Eckler présente des commentaires sur les enjeux ayant une incidence sur les régimes d’assurance collective canadiens.

Dans ce numéro :

- Le Québec élargira le champ de pratique des pharmaciens

- Le gouvernement du Québec publie un projet de règlement modifiant le Règlement d’application de la Loi sur l’assurance maladie

- Nouveaux taux de la RAMQ en vigueur le 1er juillet 2019 au Québec

- L’Île-du-Prince-Édouard dépose un projet de loi sur le coût des médicaments

- Anti-sélection et risque moral

Gestion des régimes d’assurance collective

Le Québec élargira le champ de pratique des pharmaciens

Le 13 juillet 2019, la ministre de la Santé et des Services sociaux du Québec, Danielle McCann, a déposé un projet de législation (projet de loi 31) afin de modifier la Loi sur la pharmacie et d’autres lois pertinentes afin d’élargir le champ de pratique des pharmaciens dans la province. Le projet de loi 31 modifiera la Loi sur la pharmacie afin de faciliter l’accès à certains services et permettra aux pharmaciens de prescrire et d’administrer des vaccins, et de prescrire et d’administrer des médicaments dans des situations d’urgence.

De plus, les modifications permettront aux pharmaciens de :

- prescrire tous les médicaments en vente libre;

- administrer un médicament par voie intranasale;

- ajuster ou de prolonger les ordonnances de tous les prescripteurs (à l’heure actuelle, les pharmaciens sont uniquement autorisés à ajuster les ordonnances des médecins du Québec);

- entreprendre, ajuster ou cesser une thérapie médicamenteuse selon une ordonnance ou à la suite d’une consultation effectuée à la demande d’un prescripteur;

- substituer au médicament prescrit un autre médicament même s’il n’appartient pas à la même sous-classe thérapeutique;

- prescrire et interpréter non seulement des analyses de laboratoire, mais tout autre test, aux fins du suivi de la thérapie médicamenteuse; et

- évaluer la condition physique et mentale d’une personne dans le but d’assurer l’usage approprié des médicaments.

ActualitéAC continuera de suivre l’évolution de ce projet de loi et de faire le point sur les détails additionnels.

Répercussions : Ces changements amèneront le champ de pratique des pharmaciens du Québec au diapason des autres provinces progressistes en la matière au pays.

Gestion des régimes d’assurance collective

Le gouvernement du Québec publie un projet de règlement modifiant le Règlement d’application de la Loi sur l’assurance maladie

Dans le numéro du 3 juillet 2019 de la Gazette officielle, le gouvernement du Québec a publié un projet de règlement* visant à modifier le Règlement d’application de la Loi sur l’assurance maladie (le projet de règlement). Le projet de règlement modifie l’article 60 du Règlement d’application de la Loi sur l’assurance maladie (le Règlement). L’article 60 du Règlement donne la liste des services pharmaceutiques qui sont réputés être des services d’assurance dont les coûts sont couverts par la Régie de l’assurance maladie du Québec (Régie). Le projet de règlement élargit la portée des services dont les coûts sont pris en charge par la Régie pour y inclure les services rendus à une personne en soins palliatifs, incluant l’établissement d’un plan de soins pharmaceutiques mettant l’accent sur le soulagement et le confort du patient, et les services rendus à un patient après une hospitalisation d’au moins 24 heures visant au moins trois médicaments prescrits pour une période de 90 jours ou plus qui doivent être ajoutés à la thérapie en cours, sous réserve de certaines conditions.

Répercussions : Le projet de règlement permettra aux pharmaciens d’être rémunérés pour les services additionnels rendus, mais pourrait entraîner des coûts supplémentaires reliés à la couverture de ces services pour certains régimes d’avantages sociaux offerts aux employés.

*en anglais seulement.

Le point juridique et législatif

Nouveaux taux de la RAMQ en vigueur le 1er juillet 2019 au Québec

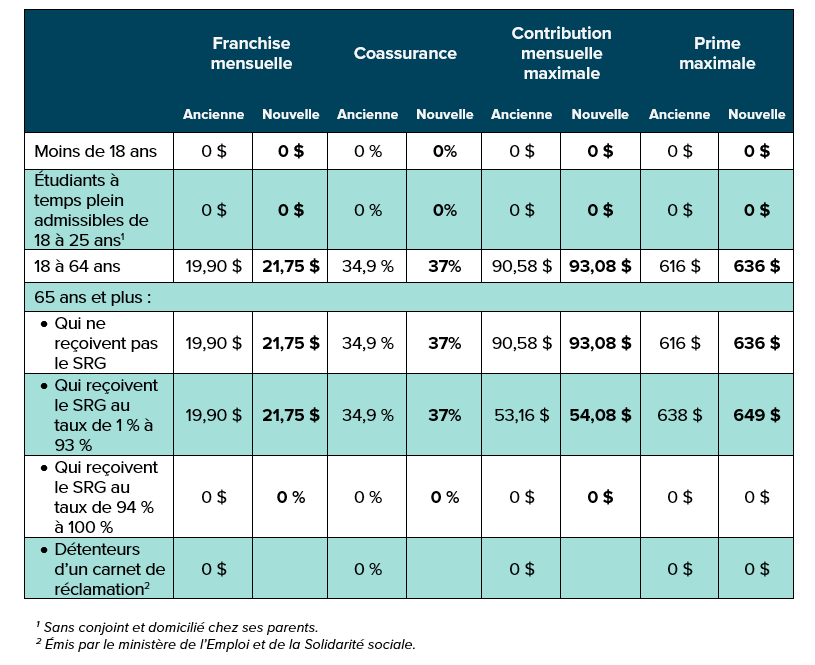

La Régie de l’assurance maladie du Québec (RAMQ) a annoncé une mise à jour des tarifs du régime public pour la période du 1er juillet 2019 au 30 juin 2020 :

Répercussions : Les régimes privés au Québec qui offrent une assurance médicaments doivent offrir une couverture au moins équivalente à celle du régime public. Pour les médicaments inscrits à la liste de la RAMQ, les systèmes des assureurs traiteront les demandes de règlement conformément aux dispositions du régime privé, sous réserve des exigences minimales de la RAMQ. Sauf dans des circonstances très précises (par exemple, un participant de plus de 65 ans), les participants actifs à un régime privé d’assurance médicaments ne sont pas admissibles au régime de la RAMQ et le régime privé est le payeur. À ce titre, ces modifications à la RAMQ n’affecteront pas de façon marquée les coûts pour les participants actifs. Cependant, les retraités de plus de 65 ans qui sont admissibles à une assurance médicaments d’un régime privé utilisent généralement la RAMQ comme premier payeur et leur régime privé comme deuxième payeur. Puisque ces changements réduisent légèrement les niveaux de remboursement fournis par la RAMQ (par exemple, la coassurance passe de 34,9 % à 37 %), une légère augmentation des coûts doit être attendue pour les régimes privés d’avantages sociaux des retraités.

Le point juridique et législatif

L’Île-du-Prince-Édouard dépose un projet de loi sur le coût des médicaments

Le 19 juin 2019, le gouvernement de l’Île-du-Prince-Édouard a déposé son Bill No. 6, An Act to Amend the Drug Cost Assistance Act* (projet de loi 6). Le projet de loi 6 modifie la Drug Cost Assistance Act (Loi) afin de clarifier les pouvoirs du ministre de la Santé et du Bien-être (le ministre) à l’égard de l’établissement et de la gouvernance d’une liste de médicaments dans la province. Les changements comprennent :

- l’autorisation pour le ministre d’établir et de tenir à jour une liste de médicaments pour la province;

- des exigences spécifiques concernant les renseignements que doit contenir la liste;

- l’autorisation pour le ministre de déterminer le prix maximum remboursable pour les médicaments ou les fournitures indiqués dans la liste;

- les exigences relatives à l’affichage et à la diffusion de la liste de médicaments;

- les règles régissant le coût maximum des médicaments, tel qu’établies par le ministre;

- des détails supplémentaires sur les conséquences découlant d’une vérification menée en vertu de la Loi; et

- de nouvelles définitions faisant mention de l’établissement de la liste et clarifiant la définition de « médicament » au sens de la Loi.

Répercussions : Le projet de loi 6 est entré en vigueur le 12 juillet. Il permet au gouvernement de l’Île-du-Prince-Édouard de s’harmoniser avec les autres provinces canadiennes en adoptant des directives plus détaillées à l’égard d’une liste de médicaments. L’ajout d’un formulaire plus normalisé sera bénéfique pour les promoteurs de régimes d’avantages sociaux, mais il faudra attendre d’avoir plus de détails sur les prix et les médicaments inscrits à la liste pour déterminer l’impact global de ces changements.

*en anglais seulement.

Le coin de l’actuaire

Anti-sélection et risque moral

L’antisélection et le risque moral sont deux risques communs auxquels s’intéresse l’industrie de l’assurance. La plupart des gens ont entendu parler de l’antisélection – un risque découlant de l’asymétrie de l’information disponible pour les deux parties à un contrat. En assurance collective, cela se produit lorsqu’un participant dispose de plus d’information sur sa santé ou les demandes de règlement futures que l’assureur ou le promoteur du régime et que le participant choisit une protection qui l’avantage tout en posant potentiellement un plus grand risque pour le régime. Plus le membre a de flexibilité dans ses choix de couverture, plus le risque d’antisélection est grand. Le risque moral, un concept moins connu, est similaire, mais reflète le risque de changement dans le comportement de l’une des parties une fois le contrat conclu. Dans le contexte de l’assurance collective, c’est le risque que des participants qui n’avaient pas d’assurance ou un niveau d’assurance moins élevé présentent davantage de demandes de règlement qu’ils ne l’auraient fait autrement.

Dans une récente étude, l’expérience de demandes de règlement du promoteur d’un grand régime a été examinée afin d’évaluer dans quelle mesure ces deux risques étaient présents dans le régime. La structure d’avantages sociaux particulière du régime de ce promoteur le rendait particulièrement vulnérable à ces risques, puisqu’il offrait une couverture facultative aux employés à temps partiel, qui payaient 100 % de la prime. Ce groupe était tarifé conjointement avec le groupe des employés à temps plein, qui payaient un faible pourcentage de leur prime. En règle générale, un assureur n’acceptera pas d’assurer un régime qui offre des prestations facultatives de soins médicaux et dentaires payées à 100 % par les participants. Pour ce régime, cependant, l’arrangement financier était sur base SAS (services administratifs seulement), c’est-à-dire que le promoteur du régime et non l’assureur assumait le risque. L’étude a montré que les demandes de règlement des employés à temps partiel étaient de 1,5 à 3 fois plus élevées que les demandes de règlement moyennes des autres participants, dont les primes étaient principalement payées par l’employeur. Ceci implique que l’antisélection et le risque moral existent dans le groupe d’employés à temps partiel, puisqu’ils ne choisiraient de payer 100 % de leur protection que s’ils croyaient que le montant de leurs demandes de règlement annuelles dépasserait celui de leurs primes annuelles.

Il est commun pour les assureurs de considérer ces risques lorsqu’ils cotent un groupe et restreignent la protection et la souplesse afin de limiter le risque d’antisélection. Par exemple, ils peuvent exiger une période d’immobilisation pour empêcher les participants d’adhérer à une protection ou de la résilier sans expérimenter un événement de vie éligible (par exemple, la naissance d’un enfant). Tel que démontré par l’étude résumée ci-dessus, les régimes autoassurés ou SAS ne sont pas moins sujets à l’antisélection et au risque moral.

Répercussions : Les promoteurs de régimes devraient toujours être conscients du risque d’antisélection et du risque moral, de même que des éléments spécifiques de conception des régimes susceptibles d’augmenter ces risques. Par exemple, offrir de la flexibilité dans les choix de couverture des participants du régime peut faire augmenter le risque d’antisélection, tandis que les améliorations des prestations comme une diminution du pourcentage de quote-part des participants ou l’augmentation du pourcentage de coassurance d’une prestation peuvent faire augmenter le degré de risque moral.

Ce bulletin a été préparé par l’équipe de rédaction d’ActualitéAC à des fins d’information générale seulement et ne constitue pas un conseil professionnel. Les renseignements contenus dans le présent document sont fondés sur les sources et les analyses actuellement disponibles. Les données utilisées peuvent provenir de sources de tierces parties qu’Eckler n’a pas vérifiées, validées ou contrôlées de façon indépendante. L’équipe de rédaction ne fait aucune déclaration et n’offre aucune garantie quant à l’exactitude des renseignements, ni à leur pertinence pour les fins auxquelles ils sont destinés par les utilisateurs. Ces renseignements ne doivent pas être interprétés comme étant des conseils relativement à une situation particulière et ne peuvent être considérés comme tels. L’équipe de rédaction est présentement formée de Andrew Tsoi-A-Sue,

Ellen Whelan, Charlene Milton, Alyssa Hodder, Philippe Laplante, and Nick Gubbay.