La « nouvelle norme » et comment s’y adapter

La « nouvelle norme » et comment s’y adapter

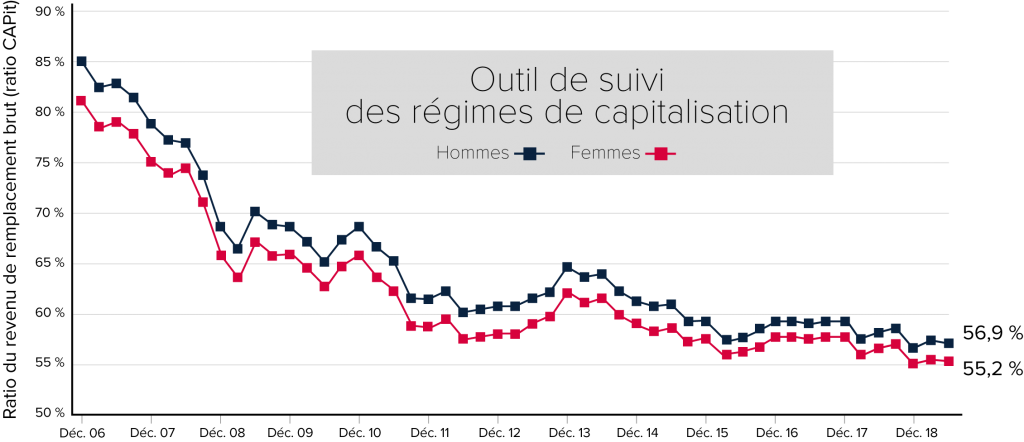

Outil de suivi des régimes de capitalisation (CAPit) – Août 2019

Au 30 juin, les nouvelles ne s’étaient guère améliorées pour les Canadiens soucieux de remplacer leur revenu de travail à l’aide des prestations d’un régime de capitalisation et du gouvernement. En effet, le taux de remplacement du revenu brut a diminué de nouveau, atteignant 55 % pour les femmes et 57 % pour les hommes, alors que les marchés des actions et des obligations ont obtenu des rendements à peine positifs et que les taux des rentes ont fléchi. Est-ce la « nouvelle norme »? Comment peut-on s’y adapter?

Bon nombre des systèmes de retraite actuels et des croyances relatives à la retraite reposent sur des facteurs qui ont changé considérablement au fil des ans. Citons notamment la tendance baissière des taux d’intérêt, qui se maintient depuis de nombreuses années, et l’espérance de vie croissante de la population. De nos jours, une personne de 65 ans peut s’attendre à vivre en moyenne jusqu’à 88 ans pour un homme et jusqu’à 90 ans pour une femme. Ces changements fondamentaux signifient que les anciens « principes de base », comme ceux recommandant d’épargner 10 % (taux utilisé par notre Outil de suivi des régimes de capitalisation), ne produiront pas les mêmes résultats qu’auparavant.

Comment peut-on s’adapter à cette situation? La première étape consiste à reconnaître la réalité. Nous devons comprendre qu’il s’agit de la « nouvelle norme » et que le recours à des règles désuètes produira des résultats imprévus et indésirables. Bien qu’il soit important de reconnaître cette réalité pour les promoteurs de régime et l’industrie en général, nous devons aussi transmettre ce message aux employés.

De plus en plus, les employés sont responsables de prendre une foule de décisions concernant leurs épargnes-retraite et doivent en assumer les conséquences. Il est essentiel que nous leur expliquions combien d’argent ils auront besoin à la retraite et combien d’argent ils devront épargner pour atteindre ce but.

Nous devrions délaisser les anciens « principes de base » qui ne sont plus pertinents ou justes. Nous voyons, d’après les résultats de l’Outil de suivi des régimes de capitalisation, que des épargnes de 10 % ne produisent plus le même taux de remplacement qu’auparavant. Donc, de combien d’argent les participants de vos régimes ont-ils besoin? Comme l’a prouvé Bonnie-Jeanne MacDonald – chercheuse résidente chez Eckler et chargée de recherche principale en sécurité financière au National Institute on Ageing (Université Ryerson) –, l’utilisation d’une règle de remplacement de 70 % peut aussi s’avérer problématique.

Ainsi, il est essentiel que vous trouviez des façons de munir vos employés des connaissances nécessaires pour atteindre leurs objectifs financiers, de façon à réduire leur niveau de stress pendant leurs années d’épargne et à les préparer à prendre leur retraite au moment voulu. Faire fi de la « nouvelle norme » pourrait avoir des conséquences coûteuses pour les promoteurs de régime.

À propos de l’Outil de suivi des régimes de capitalisation

L’Outil de suivi des régimes de capitalisation suppose que les participants versent des cotisations annuelles équivalentes à un taux de 10 % du salaire à compter de l’âge de 40 ans, qu’ils recevront les prestations maximales de la Sécurité de la vieillesse et du Régime de pensions du Canada/Régime de rentes du Québec et qu’ils utiliseront le solde du compte détenu dans leur régime de capitalisation pour souscrire une rente à la retraite. L’actif du compte détenu dans un régime de capitalisation est investi conformément à une stratégie équilibrée. Le salaire est rajusté chaque année en fonction de la variation du salaire industriel moyen, qui s’élevait à 66 691 $ en date du 30 juin 2019.