Bêtas élevés. Alphas faibles.

Par : Devin Forbes, CFA, directeur adjoint, Investissements

Portés principalement par un petit groupe de titres dominants au sein des indices, les marchés boursiers ont enregistré en 2025 des rendements globaux élevés (le « bêta »). Cette situation a compliqué la tâche des gestionnaires actifs en actions (chez qui l’on s’attend à générer de « l’alpha »), particulièrement en Amérique du Nord. À l’extérieur de l’Amérique du Nord, la domination des indices a été moins marquée et les gestionnaires actifs ont affiché de meilleurs résultats.

La présente analyse met l’accent sur les régions où la performance de l’indice a été la plus forte et explique pourquoi cela a eu une incidence sur la performance relative. Les rendements des indices sont évalués dans le contexte des univers de gestion active, et les classements par percentile illustrent à quel point il était difficile pour les gestionnaires de suivre le rythme des indices de référence.

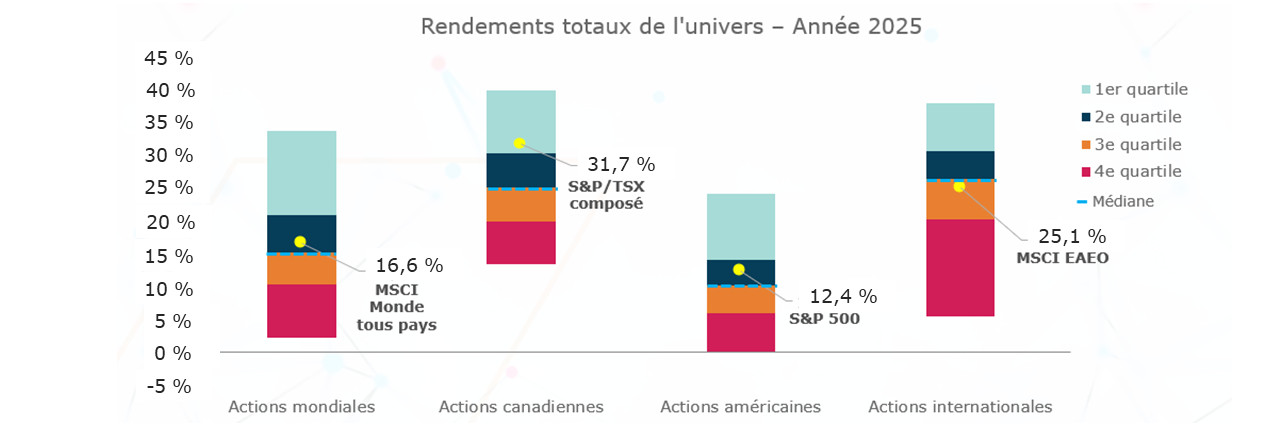

À l’échelle mondiale, l’indice MSCI Monde tous pays a surpassé le gestionnaire médian, se situant dans le deuxième quartile, principalement en raison de sa forte pondération en actions américaines. Au Canada, l’indice composé S&P/TSX s’est classé dans le premier quartile, et le S&P 500 a également affiché une solide performance, illustrant les défis auxquels ont été confrontés les gestionnaires actifs en Amérique du Nord.

En revanche, les actions internationales ont présenté un portrait différent. L’indice MSCI EAEO a sous-performé le gestionnaire médian, indiquant qu’en moyenne, la gestion active a ajouté de la valeur à l’étranger. Ces résultats montrent que la performance des indices a dominé en Amérique du Nord, tandis que les marchés internationaux ont davantage favorisé la sélection de titres. Cela souligne que la structure du marché, et non seulement le talent des gestionnaires, a influencé les résultats régionaux, particulièrement en raison des différences de concentration des indices.

La concentration des indices comme facteur structurel

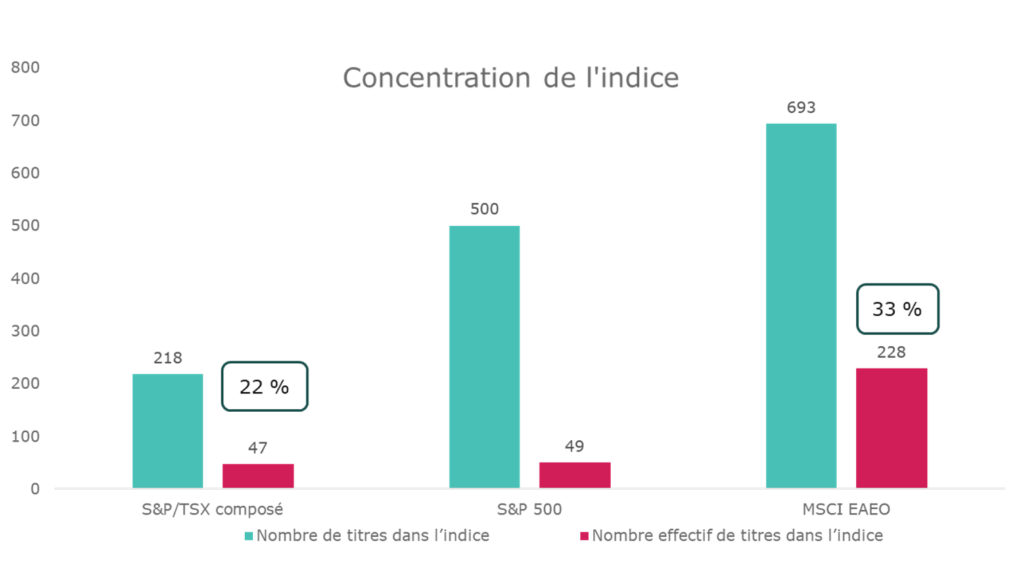

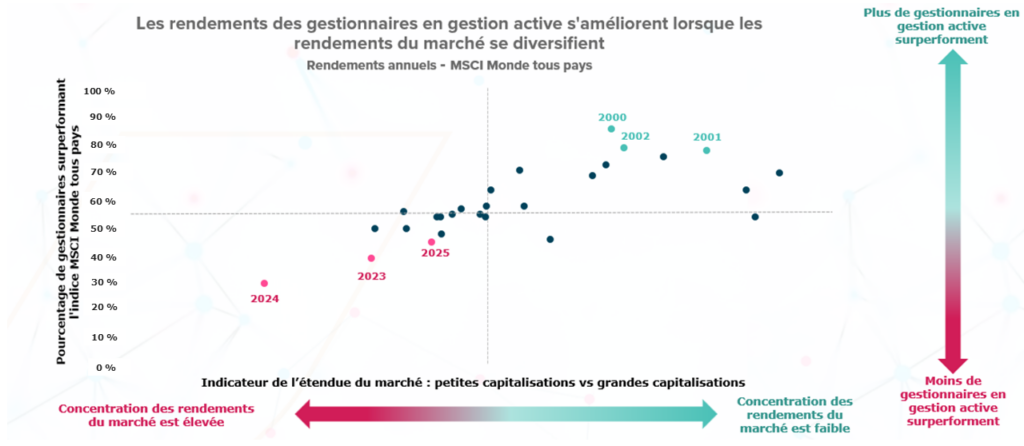

Une explication centrale des écarts observés en 2025 entre les différentes régions réside dans la concentration des indices. Celle-ci peut être mesurée à l’aide de l’indice Herfindahl-Hirschman (IHH), qui évalue la répartition des pondérations entre les composantes d’un indice. Afin de rendre cette mesure plus intuitive, notre analyse utilise l’inverse de l’IHH pour calculer le nombre effectif de titres, soit le nombre de positions équipondérées nécessaires pour reproduire le profil de concentration de l’indice.

Bien que les indices nord-américains comme le S&P 500 et le S&P/TSX composé comptent de nombreuses composantes, relativement peu de titres génèrent l’essentiel du risque et des rendements; souvent seulement quelques sociétés à très grande capitalisation. À l’inverse, les marchés internationaux, comme ceux suivis par l’indice MSCI EAEO, présentent une diversification effective plus élevée, les rendements étant répartis sur un plus grand nombre de titres, ce qui réduit l’impact d’une seule entreprise ou d’un seul secteur.

Cette différence structurelle est importante pour les gestionnaires actifs : dans les marchés avec une concentration élevée effective, la performance dépend fortement des principales composantes de l’indice, tandis que les marchés présentant une diversification plus importante offrent davantage d’occasions de créer de la valeur par la sélection de titres. Il est essentiel de comprendre ces dynamiques avant d’analyser leur incidence sur les résultats des gestionnaires actifs au fil du temps.

Comment la concentration a mené à la sous-performance des gestionnaires actifs

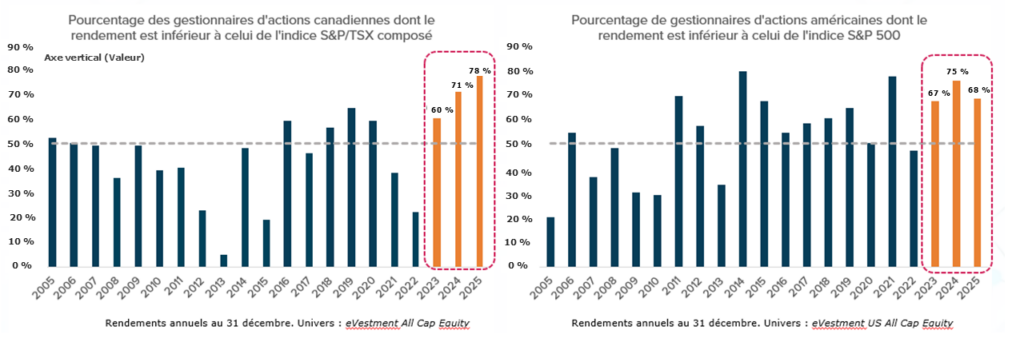

L’impact de la concentration des indices est évident dans les résultats à long terme des gestionnaires actifs, particulièrement au Canada et aux États-Unis.

Au cours des dernières années, la proportion de gestionnaires ayant sous-performé leur indice de référence a augmenté dans ces deux marchés, ce qui correspond à des périodes avec des sources de rendement restreintes et une concentration accrue.

La gestion active fait depuis longtemps face à des défis aux États-Unis, en raison de l’efficience élevée du marché, de la couverture étendue par les analystes et de la large participation institutionnelle. Récemment, la domination des grandes sociétés technologiques à très forte capitalisation a encore réduit les opportunités, rendant les résultats des portefeuilles fortement dépendants à l’exposition à ces chefs de file.

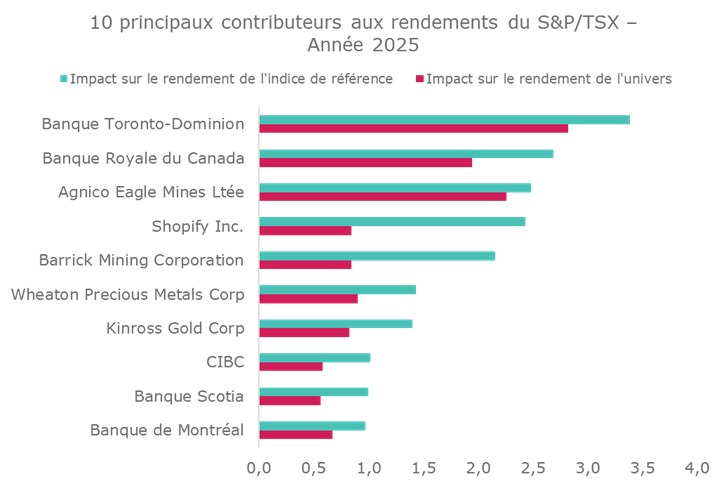

Le Canada, en revanche, a généralement favorisé les stratégies actives en raison de la diversité sectorielle et d’une efficience des prix moins prononcée. Toutefois, en 2025, les gains de l’indice ont été concentrés parmi un nombre limité de contributeurs : les grandes banques ont généré une part importante des rendements, Shopify a bondi à la suite de solides résultats financiers, et les titres aurifères et miniers ont affiché des hausses significatives.

Plusieurs gestionnaires actifs détenaient une exposition moindre à ces titres en raison des considérations liées à l’évaluation des titres, à la volatilité et aux contrôles de risque. Il en a résulté une sous-performance marquée, puisque les dix principaux contributeurs de l’indice composé S&P/TSX représentaient environ 30 % de la pondération de l’indice et plus de la moitié de ses rendements, tout en étant moins présents dans les portefeuilles actifs. Ce résultat reflète un marché fortement concentré qui a éclipsé les stratégies diversifiées, faisant en sorte que la performance a été liée essentiellement à un nombre restreint de titres.

Implications pour l’évaluation des gestionnaires d’actions à gestion active

Le marché de 2025 illustre l’importance de séparer les effets structurels des compétences des gestionnaires lors de l’évaluation de la performance de la gestion active. La sous-performance récente découle principalement de la concentration des indices, et non d’un déclin des compétences en gestion.

L’analyse de l’attribution de la performance permet aux investisseurs de différencier les résultats attribuables aux facteurs de marché de ceux découlant des décisions des gestionnaires, telles que la sélection de titres ou les biais sectoriels.

Il peut être contre-productif de réagir uniquement en raison de la performance des indices, car le passage à des stratégies passives pendant les périodes de forte concentration du marché augmente l’exposition à quelques actions dominantes et réduit la diversification.

Historiquement, un marché présentant des sources de rendements restreintes limite les occasions de surperformance active, tandis que des marchés plus diversifiés favorisent la sélection de titres. Les investisseurs devraient profiter de cette période pour revoir la structure de leurs portefeuilles, comparer le rôle des stratégies actives et passives dans ceux-ci, et s’assurer que les approches des gestionnaires sont conformes à leur philosophie d’investissement et à leurs paramètres de risque.

L’historique des marchés boursiers suggère qu’un marché concentré ne persiste généralement pas indéfiniment. Lorsque le marché se diversifie à nouveau, l’éventail des opportunités pour la gestion active tend à s’accroître, créant un contexte plus favorable à une sélection disciplinée des titres.

Des périodes comme celle-ci peuvent être utiles pour évaluer la rigueur des processus d’investissement, car les gestionnaires subissent des pressions pour suivre les leaders des indices, parfois au détriment des contrôles de risque à long terme.

Toute modification de portefeuille devrait donc être propre à chaque client et tournée vers l’avenir, fondée sur une compréhension claire de la structure du marché plutôt que sur des résultats relatifs à court terme.