Atténuer les risques pour les promoteurs de régimes de retraite et leurs participants lors de l’achat de rentes

Perspectives TRR – Mars 2023

La protection des prestations de retraite des participants est essentielle tant pour les promoteurs de régime que pour les organismes de réglementation lorsqu’ils envisagent de transférer les risques d’un régime de retraite à prestations déterminées par l’achat d’une rente. L’atténuation du risque d’insolvabilité de l’assureur peut être obtenue par différentes approches, notamment la couverture Assuris, la division des prestations en tranches et l’acquittement des obligations à l’égard des rentes.

Au Canada, si un assureur devient insolvable, Assuris, une organisation à but non lucratif financée par les assureurs-vie, protège les rentiers en facilitant le transfert des polices de l’assureur insolvable vers un autre assureur.

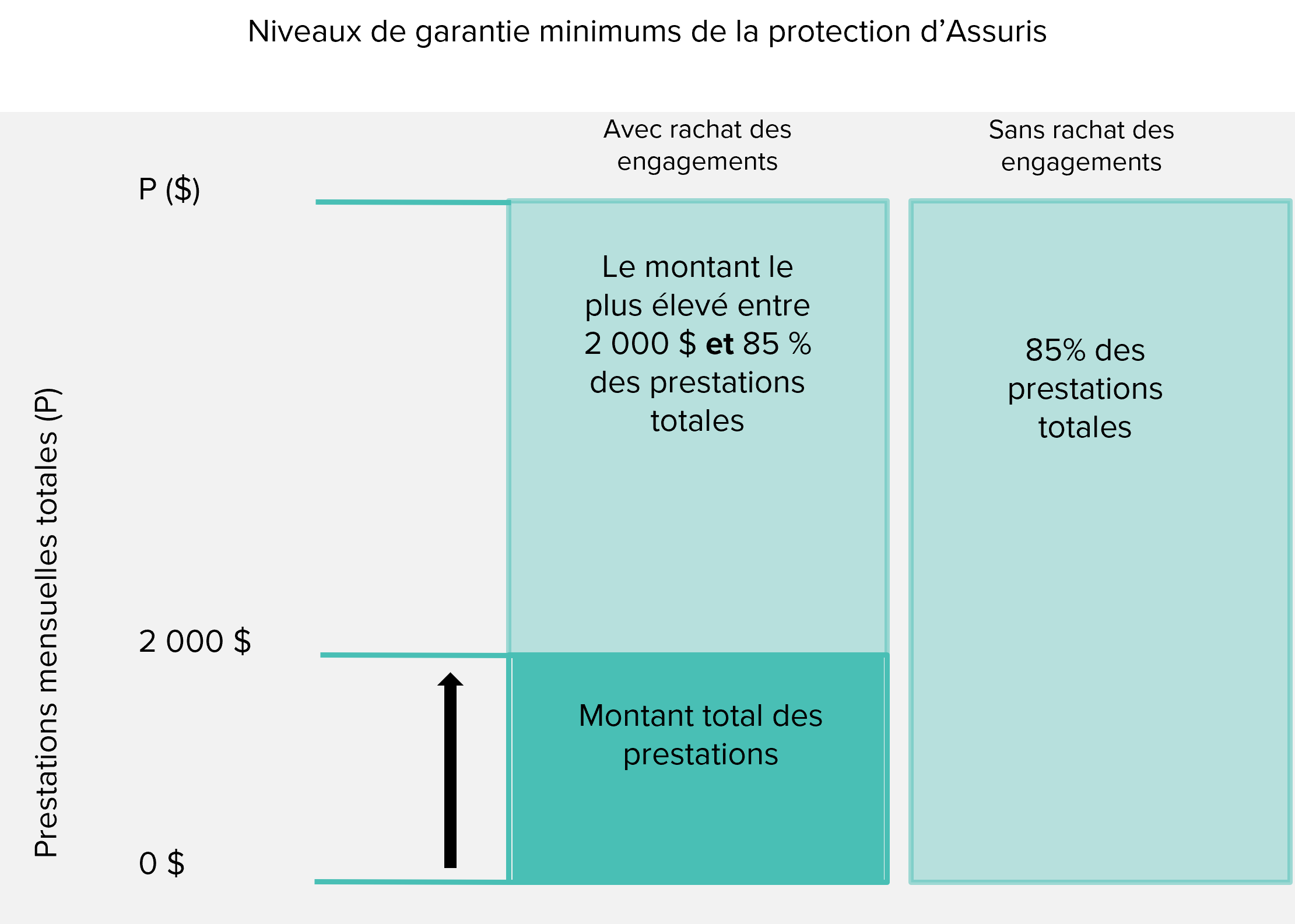

Assuris offre une couverture légèrement différente selon que la rente a été souscrite dans le cadre de rentes avec ou sans rachat des engagements.

Dans le cas des rentes avec rachat des engagements, où un assureur verse directement des rentes aux participants, Assuris protège les prestations de retraite des participants en garantissant leur revenu mensuel total si le montant est inférieur à 2 000 $ par mois ou, s’il est plus élevé, à 2 000 $ par mois ou à 85 % du revenu mensuel promis par l’assureur insolvable.

Pour les rentes sans rachat des engagements, lorsqu’un assureur paie le régime de retraite et que le régime paie les prestations de retraite des participants, la couverture est de 85 % du total des prestations couvertes (ou 85 % des prestations de retraite de chaque rentier). Même si Assuris garantit un niveau déterminé de couverture minimale, la liquidation d’un assureur insolvable peut donner lieu à des prestations plus élevées.

Pour les transactions dans lesquelles les rentiers perçoivent des rentes mensuelles supérieures à 2 000 dollars, nous suggérons souvent de diviser les prestations de retraite en tranches. Cela signifie que les prestations de retraite peuvent être réparties entre deux ou plusieurs compagnies d’assurance afin d’augmenter (et si possible de maximiser) la couverture d’Assuris pour les prestations des participants.

La division en tranches doit également être envisagée lorsqu’il est nécessaire de gérer les limites de capacité de l’assureur dans le cas où la taille totale de la transaction est importante, ou si le groupe de rentiers n’est pas homogène du point de vue du profil démographique ou des caractéristiques. Dans ce cas, la division en tranches peut permettre à chaque fournisseur de rentes de proposer sa meilleure offre sur le contrat qui correspond le mieux à son profil cible, tout en offrant davantage de niveaux de couverture Assuris.

L’un des autres avantages importants de la division en tranches est la protection accrue offerte aux promoteurs de régime. Dans un régime de retraite en cours, le promoteur du régime n’est pas libéré de ses obligations, même lorsque des rentes sont achetées, à moins que les conditions d’un acquittement complet n’aient été remplies. Cette situation, bien que rare, signifie que les promoteurs de régimes peuvent être tenus de financer tout déficit dans les rentes non couvertes par Assuris en cas d’insolvabilité de l’assureur. C’est ce qu’on appelle le risque d’effet boomerang.

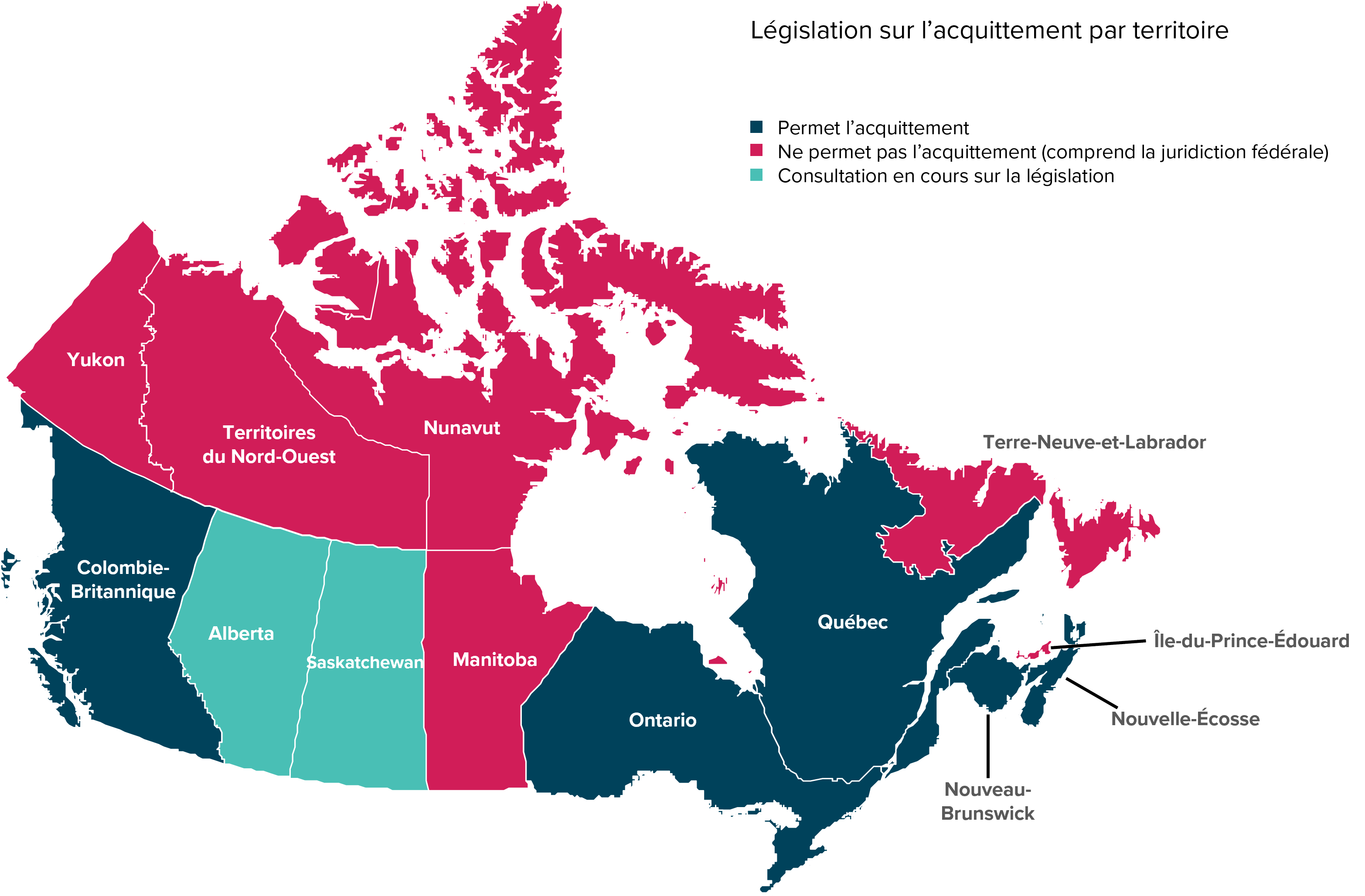

Plusieurs provinces canadiennes autorisent désormais l’acquittement des obligations liées aux engagements des retraités et des participants ayant acquis une rente différée lorsque les promoteurs de régime souscrivent des rentes avec rachat des engagements afin d’atténuer le risque d’effet boomerang.

Si un régime de retraite est enregistré dans l’une de ces juridictions et que l’achat de rentes remplit les conditions applicables, le promoteur du régime peut demander un acquittement complet des engagements afin d’éliminer le risque d’effet boomerang. La Nouvelle‑Écosse, l’Ontario et le Québec disposent d’une procédure officielle de demande d’acquittement des obligations à l’égard des rentes, mais dans des provinces telles que la Colombie-Britannique et le Nouveau-Brunswick, le promoteur du régime n’est réputé libéré que si toutes les conditions réglementaires ont été remplies.

En travaillant de manière stratégique avec les promoteurs de régime et les fournisseurs de rentes pour optimiser l’atténuation des risques grâce à Assuris et à la législation, il sera possible de renforcer la protection pour les participants et les promoteurs de régime et d’obtenir une tarification plus favorable des rentes.

Pour parler avec l’un de nos experts en transfert de risques liés aux pensions, cliquez sur le bouton ci-dessous.

Cet article a été préparé à des fins d’information générale seulement et ne constitue pas des conseils professionnels. Eckler ne fait aucune représentation ou garantie quant à l’exactitude de ces renseignements. Rien dans ce rapport ne doit être considéré comme un conseil de placement, un conseil juridique ou toute autre forme de conseil professionnel. Eckler ne peut être tenue responsable des conséquences de l’utilisation des renseignements présentés dans ce rapport, sous quelque forme que ce soit, et n’accepte aucune responsabilité en cas d’erreurs, d’inexactitudes ou d’omissions.