Place au changement : de nouvelles tables de mortalité canadiennes

Auteurs : Tulio Walles, FICA, FSA | Murray Wright, FICA, FFA | Ian Zinck, FICA, FSA | Dany Desgagnés, FICA, FSA

Perspectives – mars 2026

En bref :

- L’Institut canadien des actuaires a publié les tables CPM 2024, qui devraient remplacer les tables CPM 2014, et reflètent l’expérience plus récente de la mortalité des retraités au Canada.

- Parmi les principaux changements, notons les nouvelles tables de mortalité « élevée » et « faible » basées sur le type d’emploi, plutôt que sur l’ancienne distinction entre les secteurs public et privé, ainsi que l’introduction de tables pour les conjoints survivants.

- Une analyse sera vraisemblablement nécessaire pour ajuster l’hypothèse de mortalité des régimes de retraite et d’avantages sociaux et déterminer l’impact qui en découle, qui variera considérablement en fonction de l’hypothèse de mortalité actuelle et des caractéristiques démographiques propres à chaque régime.

L’Institut canadien des actuaires (« ICA ») a récemment publié un rapport présentant les résultats d’un projet de recherche pluriannuel sur les tables de mortalité des retraités canadiens (le « Rapport de 2026 »). Le rapport présente une nouvelle série de tables de mortalité – les tables CPM 2024 – qui sont destinées à remplacer les tables CPM 2014.

Les tables CPM sont largement utilisées par les régimes de retraite et d’avantages sociaux au Canada, bien que d’autres tables et approches de modélisation soient également utilisées dans la pratique. Les tables CPM 2024 proposent de nouvelles normes dans l’industrie, qui tiennent compte des données récentes et des avancées en matière de modélisation de la mortalité.

Les travaux de recherche sur lesquels s’appuient les tables CPM 2024 ont été menés par Ad Res Advanced Reinsurance Services GmbH, la même firme ayant élaboré la nouvelle échelle d’amélioration de la mortalité canadienne publiée en 2024. Nous partageons nos perspectives sur cette nouvelle échelle d’amélioration dans nos articles de juillet 2024 et de janvier 2025.

Cet article résume les principales caractéristiques des tables CPM 2024, met en évidence les principales différences par rapport aux tables CPM 2014 et illustre les répercussions potentielles sur l’espérance de vie, les facteurs de rente et le passif actuariel des régimes de retraite.

Quelles sont les nouveautés et les différences dans les tables CPM 2024?

Les tables CPM 2024 présentent plusieurs changements importants par rapport aux tables CPM 2014. Certains de ces changements sont immédiatement apparents, tandis que d’autres représentent plutôt des améliorations méthodologiques qui pourraient ne pas être évidentes pour les utilisateurs. Le tableau ci-dessous résume les principales différences; celles-ci sont développées plus en détail dans les sections suivantes.

| Tables CPM 2014 | Tables CPM 2024 | |

| Année des tables | 2014 | 2024 |

| Période d’observation (expérience) | 1999 – 2008 | 2011 – 2022 |

| Décès observés au cours de la période | Environ 100 000 | Environ 300 000 |

| Tables publiées |

|

|

| Tables de conjoints survivants | Non incluses | Incluses |

Une nouvelle méthodologie… et beaucoup plus de données!

La méthodologie utilisée pour élaborer les tables CPM 2024 diffère de celle appliquée aux tables CPM 2014. De plus, les tables CPM 2024 s’appuient sur un échantillon nettement plus vaste de régimes de retraite canadiens, intégrant environ trois fois plus de données d’expérience que celles utilisées dans le cadre de la conception des tables CPM 2014. Cet ensemble de données plus complet permet d’obtenir des résultats plus fiables.

Adieu les tables des secteurs privé et public. Bonjour les tables de mortalité « élevée » et « faible »!

En plus d’une table combinée, les tables CPM 2014 comprenaient deux tables sectorielles : l’une établie à partir des régimes du secteur privé et l’autre à partir des régimes du secteur public. Cette distinction reflétait les différences observées dans l’expérience de mortalité, les participants du secteur public affichant généralement une espérance de vie plus longue.

Depuis la publication des tables CPM 2014, les points de vue sur la pertinence d’une distinction entre les secteurs public et privé ont évolué. Comme l’indique un article* publié par Club Vita, les différences attribuées au secteur d’activité peuvent souvent s’expliquer par d’autres variables croisées. Par exemple, certains régimes du secteur privé sont composés principalement de cols blancs et présentent une mortalité plus faible que bien des régimes du secteur public. Par ailleurs, certains régimes du secteur public comprennent des groupes affichant une mortalité plus élevée que celle observée dans certains segments du secteur privé.

Cette observation est confirmée dans le Rapport de 2026. Par conséquent, le rapport supprime les distinctions entre les types de régimes, et introduit deux tables supplémentaires pour accompagner la table combinée :

- Mortalité élevée : basée sur les données issues de régimes comptant une forte proportion de participants exerçant un travail manuel

- Mortalité faible : basée sur les données issues de régimes comprenant principalement des professions de type « cols blancs », particulièrement dans les secteurs des services financiers et de l’éducation

Fin des facteurs d’ajustement selon la taille des rentes

On observe depuis longtemps que l’expérience de mortalité varie en fonction du statut socio-économique, les groupes dont le statut est plus favorisé affichant généralement des taux de mortalité plus faibles. Pour tenir compte de cet effet, les tables CPM 2014 avaient introduit des facteurs d’ajustement selon le montant de la rente.

En pratique, cependant, l’utilisation de ces facteurs d’ajustement est demeurée relativement limitée. Le Rapport de 2026 souligne que, bien que le montant des rentes demeure un facteur de risque important, il s’avère difficile d’évaluer de manière précise et cohérente les écarts de mortalité entre les régimes de retraite à l’étude. Par conséquent, bien que les tables CPM 2024 soient pondérées en fonction du montant de la rente, aucune table distincte en fonction du montant de la rente n’a été élaborée et l’utilisation de facteurs d’ajustement liés à la taille de la rente n’est plus envisagée.

Nouvelles tables de conjoints survivants

L’une des innovations les plus marquantes des tables CPM 2024 est l’introduction de tables de mortalité distinctes pour les conjoints survivants. Ces tables reflètent la mortalité plus élevée parfois observée après le décès d’un retraité – un phénomène nommé dans le Rapport de 2026 sous le nom « effet de veuvage ».

Les tables de conjoints survivants sont fondées sur l’expérience de mortalité observée chez les conjoints survivants des participants retraités. Des tables de conjoints survivants distinctes n’étaient pas incluses dans les tables CPM 2014.

Tables selon le nombre de vies

Outre les tables pondérées en fonction du montant de la rente, les tables CPM 2024 comprennent également leurs tables pondérées en fonction du nombre de vies (et non pondérées en fonction du montant de la rente). Ces tables peuvent s’avérer plus appropriées pour les régimes d’avantages sociaux postérieurs à l’emploi ou pour les régimes de retraite dans lesquels les prestations ne sont pas directement liées au salaire ou au montant de la rente.

Impact des nouvelles tables

L’impact de l’adoption de l’une des tables CPM 2024 dépendra de :

- La table CPM 2014 actuellement utilisée (Combinée, Secteur privé ou Secteur public); et

- La table CPM 2024 qui est retenue (Combinée, Mortalité élevée ou Mortalité faible).

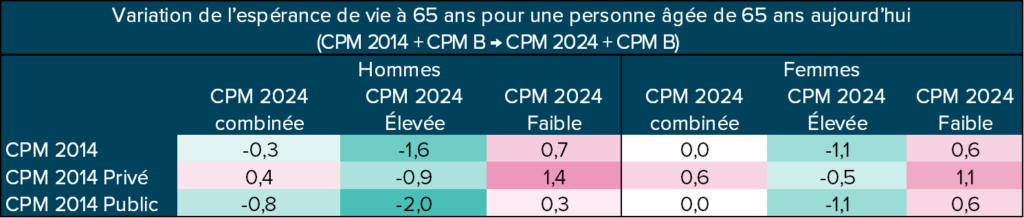

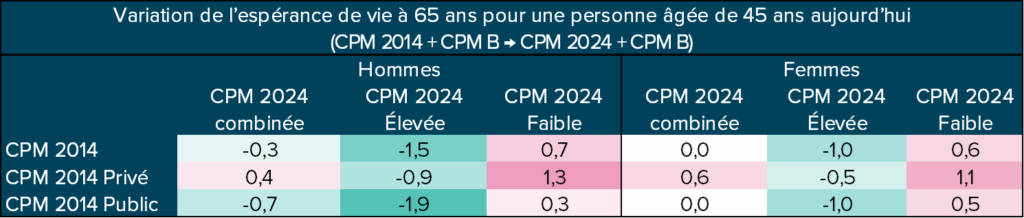

Les tableaux ci-dessous présentent les variations de l’espérance de vie à 65 ans, au 1er janvier 2025, pour les personnes actuellement âgées de 45 et 65 ans. L’espérance de vie est calculée selon l’échelle CPM‑B, qui demeure pour l’instant l’échelle d’amélioration de la mortalité la plus couramment utilisée pour les régimes de retraite canadiens. Les baisses de l’espérance de vie sont indiquées en vert, tandis que les hausses sont indiquées en rose.

Les données relatives à l’espérance de vie pour les personnes actuellement âgées de 45 ans sont particulièrement pertinentes pour les évaluations actuarielles et comptables des participants actifs.

Lorsque la nouvelle échelle d’amélioration de la mortalité MI‑CAN‑2024 est adoptée conjointement avec les tables CPM 2024, les répercussions combinées sur l’espérance de vie deviennent plus marquées. Les tableaux ci-dessous illustrent cet effet combiné.

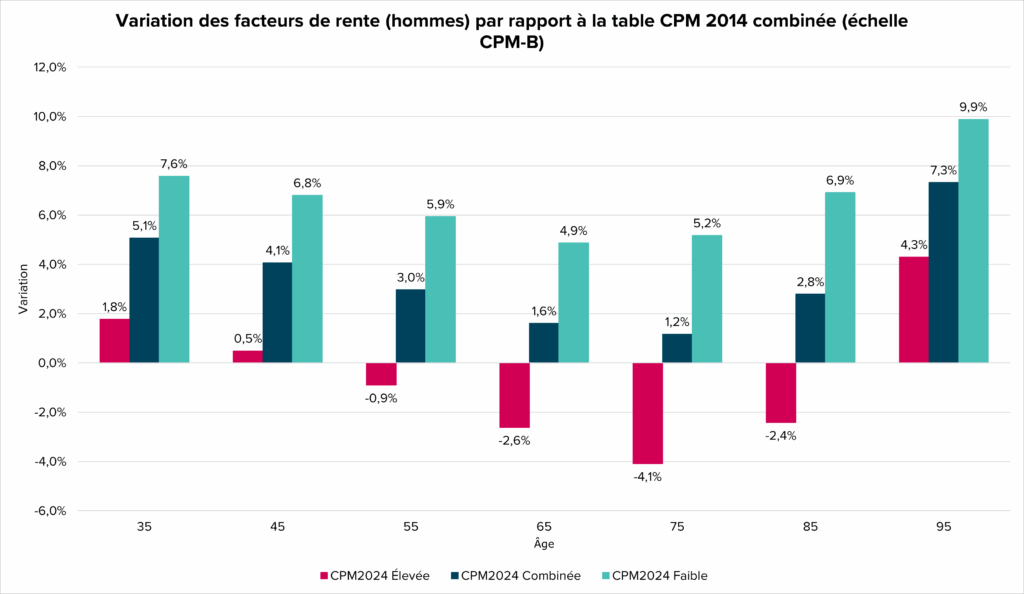

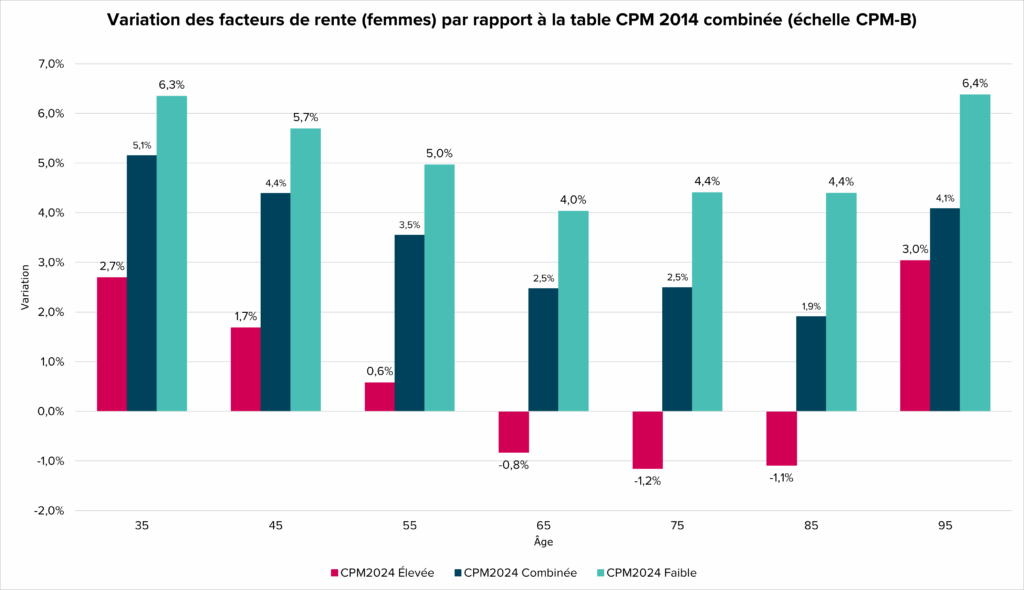

Impact sur les facteurs de rente

De façon similaire à l’évolution de l’espérance de vie, les répercussions sur les facteurs de rente dépendent à la fois de la table actuellement utilisée et de celle qui sera adoptée. Les graphiques ci-dessous illustrent les impacts sur les facteurs de rente au 1er janvier 2025 (rente différée à l’âge de 65 ans, ou immédiate si le participant est plus âgé), selon un taux d’actualisation de 4 %. Les résultats sont présentés séparément pour les hommes et les femmes et tiennent compte de l’adoption de l’échelle MI‑CAN‑2024 avec les tables CPM 2024.

Les impacts seraient généralement plus importants pour les régimes utilisant actuellement la table CPM 2014 Secteur privé, et moins importants pour ceux utilisant la table CPM 2014 Secteur public.

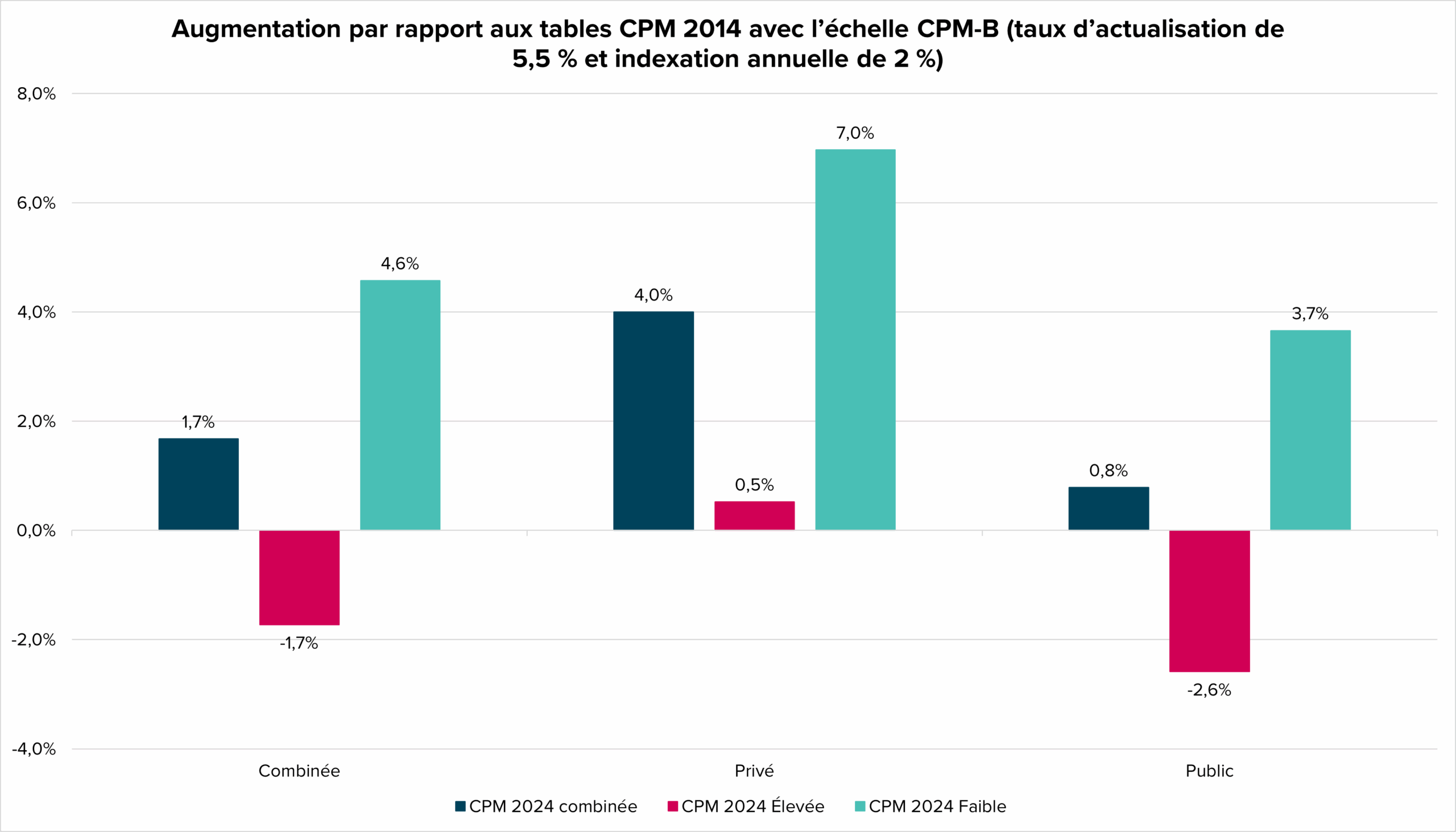

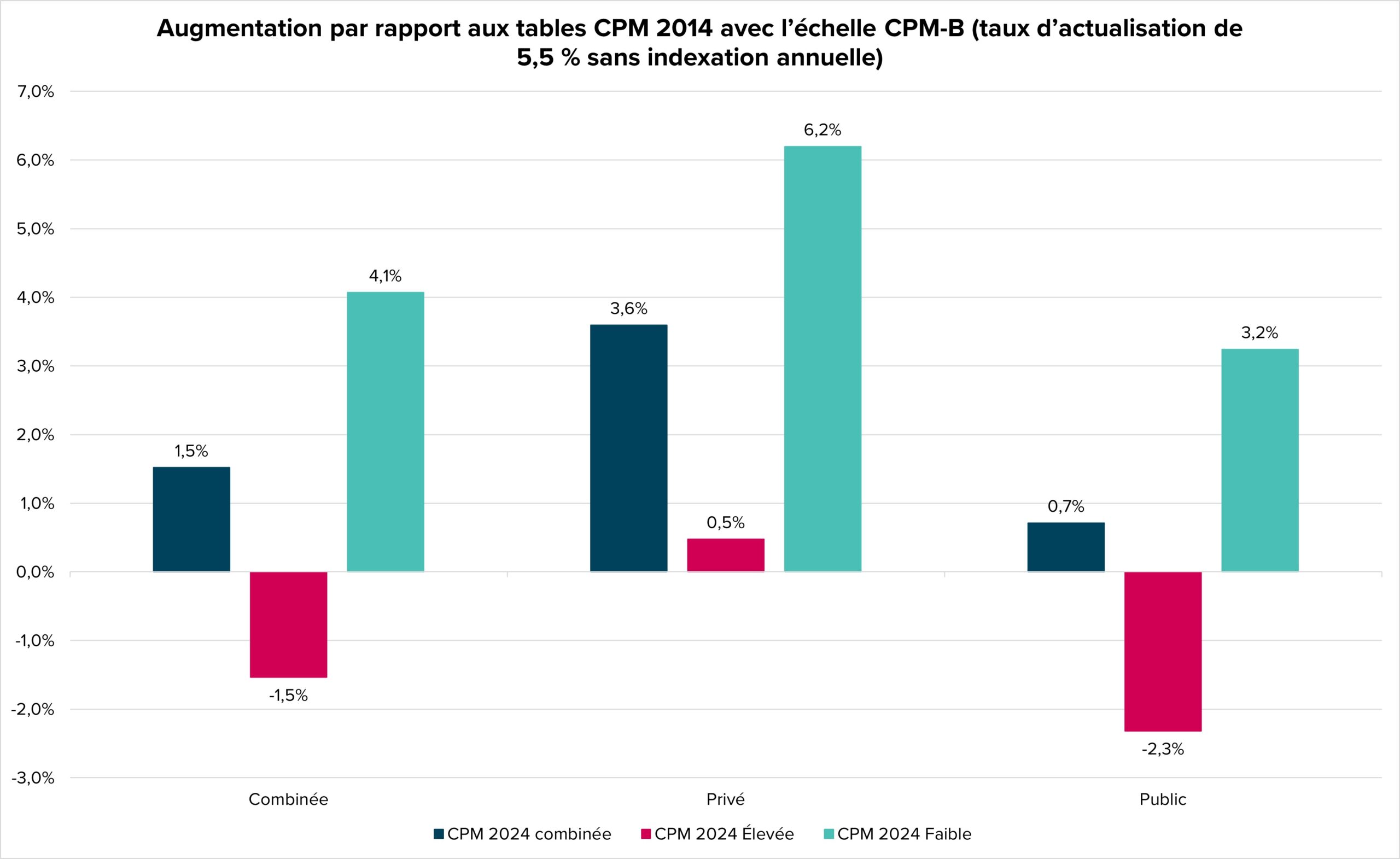

Impact sur le passif actuariel

Le graphique ci-dessous illustre les impacts, pour un régime de retraite hypothétique, du passage de l’hypothèse de mortalité CPM 2014 (avec l’échelle CPM‑B) à la table CPM 2024 (avec l’échelle MI‑CAN‑2024). Les résultats sont présentés avec et sans indexation après la retraite, selon un taux d’actualisation de 5,50 %. Les impacts réels pour un régime dépendront de la composition démographique du groupe, du design du régime et des hypothèses économiques utilisées dans l’évaluation actuarielle.

Éléments à prendre en compte pour les promoteurs de régimes

Comme nous l’avons démontré précédemment, les impacts sur le passif actuariel découlant d’un changement d’hypothèses de mortalité dépendent à la fois de la table actuellement utilisée et de celle qui sera adoptée. Lorsque la nouvelle échelle d’amélioration MI‑CAN‑2024 sera adoptée conjointement avec les tables CPM 2024, il est fort probable que le passif actuariel augmente si la table Combinée ou la table Mortalité faible est sélectionnée.

Quelle est la table appropriée pour un régime de retraite donné?

Avec l’abolition de toute distinction entre les secteurs public et privé, les actuaires doivent désormais se concentrer davantage sur la nature du travail effectué par les participants au régime. Les régimes comptant une proportion élevée de travailleurs effectuant des travaux manuels exigeants pourraient mieux correspondre à la table Mortalité élevée. À l’inverse, les régimes dominés par des cols blancs dans les secteurs des services financiers ou de l’éducation pourraient correspondre davantage à la table Mortalité faible.

Les régimes qui ne sont pas suffisamment importants pour s’appuyer sur leur propre expérience, ou dont les participants ne correspondent pas clairement aux catégories Mortalité élevée ou Mortalité faible pourraient présenter certains enjeux. Par exemple, un régime dans le secteur des services financiers peut regrouper une vaste gamme de groupes socio-économiques, allant de cadres hautement rémunérés à du personnel de soutien dont le salaire est moins élevé. Dans de tels cas, l’application d’une table unique à l’ensemble des participants peut nécessiter un jugement subjectif.

Une autre approche consiste à utiliser un modèle de mortalité multifactoriel, tel que Club Vita, qui répartit les participants selon différents profils de longévité en fonction de diverses caractéristiques. Cette méthode permet d’obtenir une estimation plus granulaire et potentiellement plus précise, tant de l’espérance de vie individuelle que du passif actuariel total du régime.

Éléments à prendre en compte pour les tables de conjoints survivants

Avant d’adopter les nouvelles tables de conjoints survivants, les praticiens devraient examiner attentivement ce qui suit :

- Le phénomène appelé « effet de veuvage » peut être temporaire ou permanent

- Les tables de conjoints survivants ne devraient être appliquées qu’après le décès du premier conjoint; leur utilisation avant cette date pourrait entraîner une sous-estimation du passif

- L’utilisation de tables de conjoints survivants non spécifiques (« régulières ») reste acceptable, bien que le passif actuariel puisse alors être légèrement surestimé

Prochaines étapes

À la suite de la publication des tables CPM 2024, l’ICA devrait réviser les normes de pratique pour le calcul des valeurs actualisées de rentes de retraite et déterminer s’il y a lieu de promulguer une nouvelle hypothèse de mortalité, qui pourrait intégrer à la fois les nouvelles tables de mortalité et l’échelle d’amélioration MI‑CAN‑2024. La date de cette mise à jour reste à déterminer.

Nous continuerons à suivre de près l’évolution de la situation, et nous reviendrons sur ce sujet, notamment sur les implications éventuelles pour les normes de pratique pour le calcul des valeurs actualisées de rentes de retraite, dans un prochain article.

Pour en savoir plus sur ce sujet et sur ses répercussions potentielles sur votre régime de retraite, veuillez communiquer avec votre consultant Eckler ou nous joindre à l’adresse suivante : https://www.eckler.ca/fr/lets-talk/

*Seulement en anglais