Les fluctuations monétaires : comment les hauts et les bas du dollar américain influencent les rendements des investisseurs canadiens

D’un facteur favorable à un facteur défavorable

Malgré toute l’attention suscitée par la concentration du marché boursier au sein du groupe des « sept magnifiques », un facteur encore plus restreint a eu un effet important sur les rendements de la plupart des investisseurs canadiens en 2024 : le dollar américain.

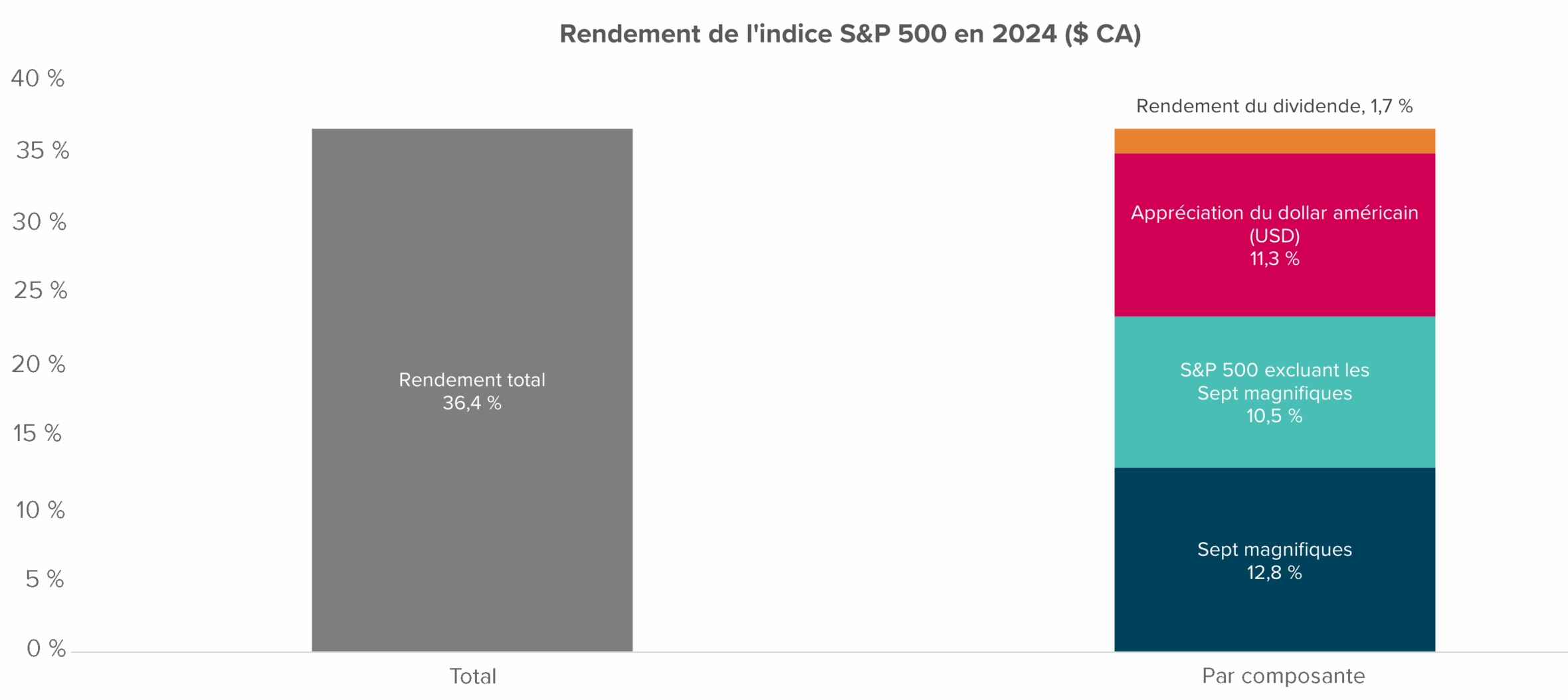

L’année dernière, les investisseurs canadiens ont bénéficié d’un taux de rendement de l’indice S&P 500 qui s’est établi à 36,4 % contre « seulement » 25,0 % pour les investisseurs américains. Pour les deux groupes d’investisseurs, l’appréciation de la valeur des titres et le versement des dividendes des sociétés sous-jacentes ont représenté environ 25 % du rendement total de l’indice. Toutefois, les investisseurs canadiens ont bénéficié d’un coup de pouce supplémentaire pour leurs placements libellés en dollars américains, puisque la valeur d’un dollar (1,00 $ US) investi dans l’indice est passée de 1,32 $ CAD à 1,44 $ CAD au cours de l’année.

Sources : S&P, eVestment, JP Morgan, calculs d’Eckler.

Alors que les investisseurs canadiens ont bénéficié de la vigueur du dollar américain en 2024, la situation s’est inversée jusqu’ici en 2025. Avec le raffermissement du dollar canadien, l’effet positif de l’exposition non couverte au dollar s’est transformé en effet négatif. Alors qu’en monnaie locale, les actions américaines ont progressé de 8,6% du début de l’année au 31 juillet, les investisseurs canadiens exposés au dollar américain sans couverture ont vu un gain de seulement 4,4 %, les rendements boursiers ayant été partiellement réduits par les pertes de change.

L’importance du dollar américain pour les investisseurs canadiens

Pour la plupart des investisseurs canadiens, le dollar américain représente de loin leur principale source d’exposition aux devises. Les actions américaines comptent pour les deux tiers de la capitalisation boursière mondiale, soit plus de dix fois celle des actions du pays qui se situe au deuxième rang, à savoir le Japon. Les investissements américains représentent également une part importante de l’univers de placement dans les classes d’actifs alternatives, telles que les capitaux privés, la dette privée et les infrastructures.

Compte tenu de la prédominance des actifs américains dans l’univers des placements, le taux de change entre le dollar canadien et la devise américaine est celui qui est le plus significatif pour la grande majorité des investisseurs canadiens. Les investisseurs canadiens dont les placements libellés en dollars américains ne sont pas couverts pour la devise enregistrent des gains ou des pertes liés aux fluctuations des taux de change, indépendamment des rendements découlant des variations de la valeur de l’actif en monnaie locale. En 2024, un portefeuille équilibré composé à 40 % d’obligations canadiennes Univers et à 60 % d’actions mondiales pourrait attribuer environ un tiers de son rendement annuel total à l’appréciation du dollar américain.

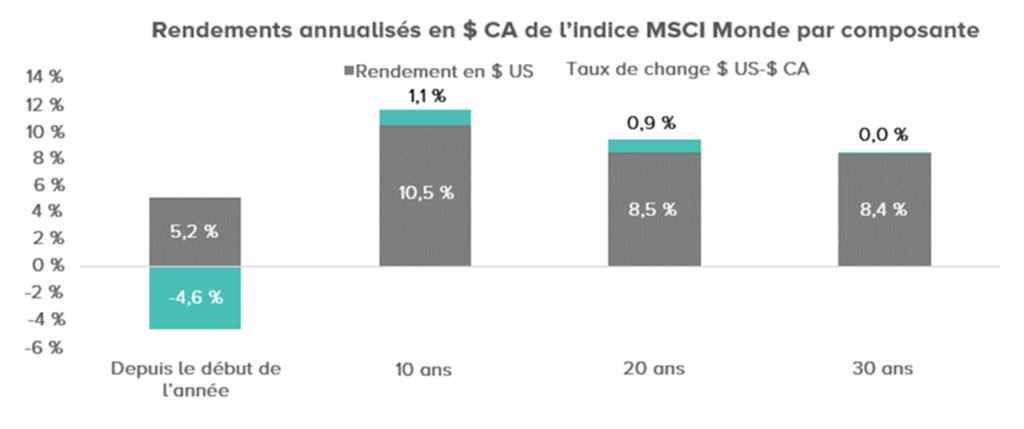

La forte contribution des taux de change aux rendements totaux en 2024 n’est pas une anomalie. En effet, les devises jouent normalement un grand rôle dans les rendements des actions mondiales. Le tableau ci-dessous illustre l’incidence des fluctuations du taux de change CAD/USD sur les rendements des actions mondiales pour les investisseurs canadiens au cours des dix dernières années.

Sources : eVestment, MSCI, calculs d’Eckler.

Pour certaines années, comme en 2015 et en 2018, les rendements des actions mondiales ont été positifs ou négatifs selon qu’ils étaient mesurés en dollars canadiens ou en dollars américains.

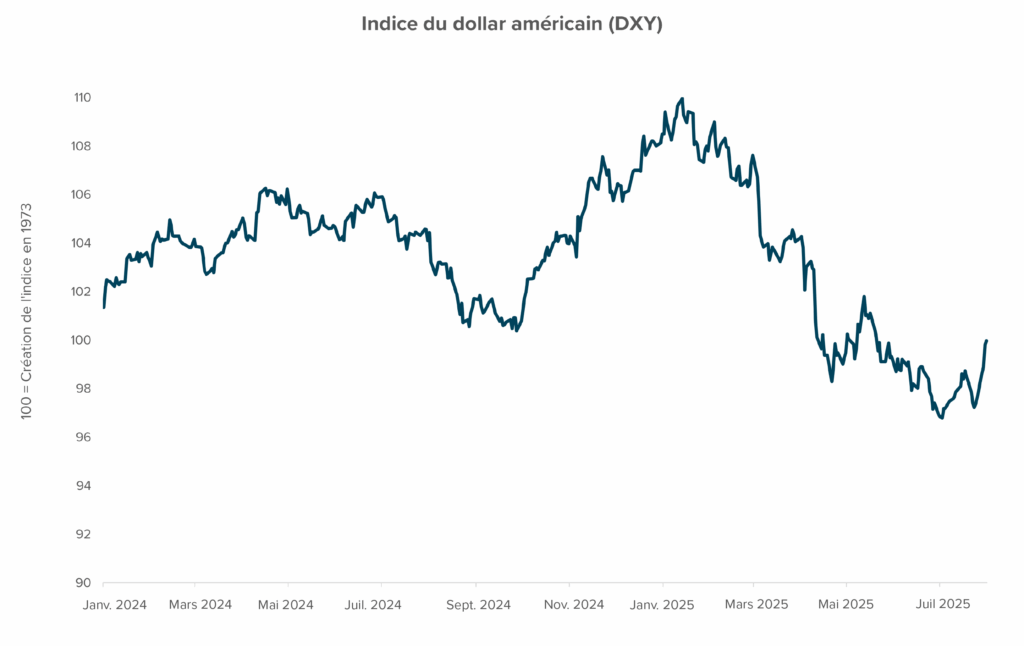

Depuis le début de l’année 2025, le dollar américain se déprécie par rapport à la plupart des devises

En tant qu’investisseurs canadiens, nous avons tendance à considérer les mouvements de change sous l’angle du renforcement ou de l’affaiblissement du dollar canadien par rapport aux autres devises. Ce point de vue est logique, car les fluctuations des taux de change ont une incidence directe sur le montant que notre dollar peut nous permettre d’acheter lorsque nous voyageons ou effectuons un achat étranger en ligne. Du point de vue de notre devise nationale, le dollar canadien s’est apprécié d’environ 5 % par rapport au dollar américain depuis le 3 février. Toutefois, la vigueur récente du dollar est davantage caractérisée par une dépréciation du dollar américain que par une appréciation du dollar canadien.

Le Canada n’est pas seul à constater une dépréciation du dollar américain par rapport à sa propre devise. Depuis le début de l’année 2025, le dollar américain s’est affaibli face à de nombreuses autres devises majeures, notamment l’euro, la livre sterling, le yen japonais et le dollar australien.

Source : LSEG Datastream. Données du 1er janvier 2024 au 31 juillet 2025.

Pourquoi ce changement?

En tant que devise à taux de change flottant, le taux de change du dollar américain par rapport aux autres devises est déterminé par l’offre et la demande sur le marché des changes. La récente dépréciation du dollar américain suggère que les participants au marché ont vendu des dollars américains et acheté des devises étrangères.

Plusieurs facteurs expliquent ces ventes de dollars américains :

- Incertitude politique et géopolitique – L’évolution des alliances mondiales et des relations commerciales a conduit certains pays à se détourner du commerce avec les États-Unis et des investissements américains.

- Changement de politique de la Réserve fédérale – En réponse au ralentissement de la croissance économique et à l’atténuation de l’inflation, la Fed a commencé à réduire les taux d’intérêt à la fin de 2024. La baisse des taux d’intérêt réduit le rendement des actifs libellés en dollars, ce qui les rend moins intéressants pour les investisseurs étrangers.

- Ventes d’actions américaines – La demande de dollars américains a été soutenue ces dernières années par des entrées de capitaux sur le marché des actions américaines, car un grand nombre des plus grandes sociétés à l’origine des récentes tendances d’investissement (comme les « sept magnifiques » ou les entreprises d’intelligence artificielle) sont cotées aux États-Unis. Les périodes de dépréciation du dollar américain ont souvent coïncidé avec des ventes massives de ces actions.

Les effets des taux de change non significatifs à long terme

Comme illustré précédemment, les fluctuations des taux de change peuvent grandement influencer les rendements sur de courtes périodes, comme une année civile. Cet effet peut toutefois être négatif ou positif. Sur des périodes plus longues, les fluctuations des taux de change d’une année sur l’autre tendent à se contrebalancer. De plus, en général, les rendements totaux convergent, quelle que soit la devise nationale de l’investisseur.

Sources : eVestment, MSCI. Données au 31 juillet 2025.

L’horizon d’investissement dans le temps est donc un facteur essentiel pour les investisseurs canadiens lorsqu’ils évaluent leur exposition aux devises. Ceux qui ont des horizons plus courts peuvent mettre davantage l’accent sur la gestion du risque de taux de change, tandis que les investisseurs qui ont des horizons d’investissement de plusieurs décennies peuvent généralement faire abstraction des fluctuations à court terme.

Principales leçons à en tirer pour les investisseurs canadiens

Dans cet article, nous avons abordé plusieurs concepts fondamentaux relatifs aux devises :

- Le dollar américain est de loin la devise la plus importante pour la plupart des investisseurs canadiens.

- À court terme, les fluctuations des taux de change peuvent avoir un effet significatif sur les rendements des actifs étrangers.

- Depuis trois ans et demi, l’appréciation du dollar américain et sa dépréciation subséquente ont joué un rôle important (et, selon nous, sous-estimé) dans les rendements des portefeuilles des investisseurs canadiens.

- À long terme, toutefois, les gains et les pertes de change se contrebalancent généralement.

Pour les investisseurs préoccupés par la volatilité des taux de change à court terme, l’élaboration d’une politique de couverture des risques de taux de change et la mise en œuvre d’un programme de couverture peuvent contribuer à réduire, voire à éliminer, la composante liée aux devises des rendements des placements. Les opérations de couverture peuvent être particulièrement intéressantes pour les investisseurs ayant d’importants engagements à court terme libellés en dollars canadiens ou soumis à des exigences de fonds propres qui pénalisent les risques de change non couverts, tels que les ratios TSAV et TCM du secteur de l’assurance.

Pour les investisseurs dont l’horizon de placement est plus éloigné, les rendements annualisés à long terme tendent à être similaires, que l’exposition au risque de change soit couverte ou non.

Dans les deux cas, toutefois, il demeure utile de comprendre comment les fluctuations à court terme des taux de change influencent les rendements des actifs étrangers. Les rendements des actifs exprimés en dollars canadiens combinent les rendements sous-jacents des actifs avec la volatilité des taux de change. Distinguer ces deux composantes permet de mieux comprendre quelle part du rendement provient de l’appréciation des investissements sous-jacents et quelle part est attribuable à la volatilité à court terme (et généralement transitoire) des taux de change.