Actions à faible volatilité : un regard plus attentif sur les données

Les actions à faible volatilité ont permis de traverser plus en douceur les marchés volatils de 2025.

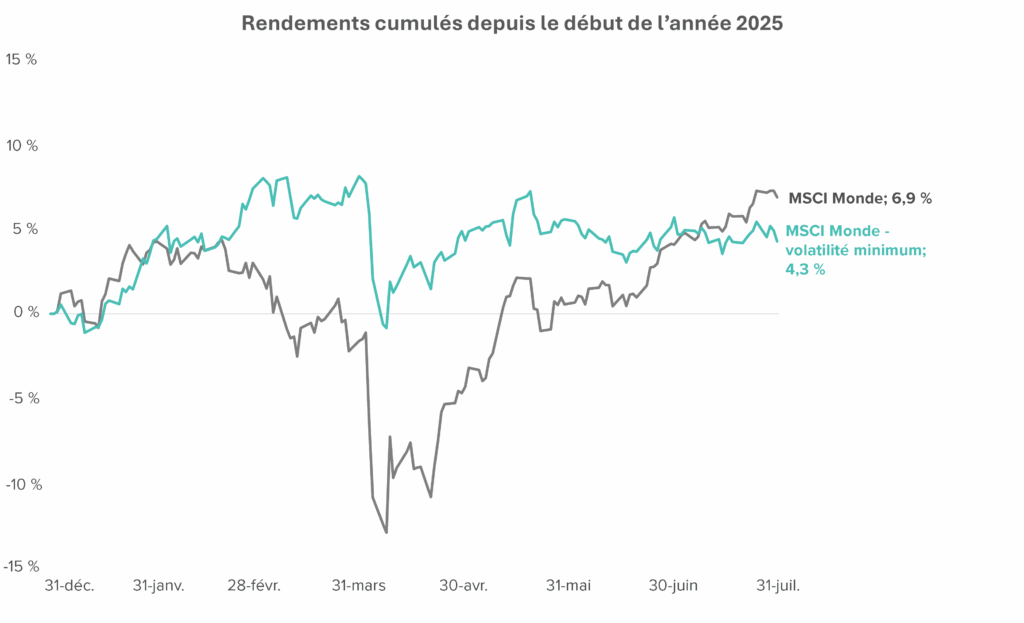

Les actions à faible volatilité sont depuis longtemps présentées comme un moyen d’amenuiser les fluctuations de marché — particulièrement lors des replis boursiers. En 2025, elles ont tenu promesse en offrant un rempart contre les turbulences provoquées par les droits de douane.

Source : LSEG Datastream. Données au 31 juillet 2025.

Cependant, si la réduction de la volatilité a été réalisée, il s’est avéré plus difficile d’obtenir des rendements similaires à ceux du marché durant cette période. Entre juillet 2022 et décembre 2024, l’indice Indice MSCI Monde Minimum Volatilité a sous-performé l’indice MSCI Monde de 32 % au total. Et malgré un début d’année 2025 prometteur, au 31 juillet, l’indice Minimum Volatilité sous-performe l’indice Monde de 2,6 %. La performance de la faible volatilité en 2025 marque-t-elle un tournant ou s’agit-il d’une anomalie temporaire? Les stratégies à faible volatilité ont-elles encore leur place dans les portefeuilles institutionnels?

Dans cet article, nous examinons 25 années de données afin d’évaluer la performance historique de cette classe d’actifs par rapport aux affirmations des gestionnaires, et nous présentons les principaux éléments à prendre en compte pour les investisseurs qui envisagent aujourd’hui des stratégies à faible volatilité.

Qu’est-ce qu’une stratégie d’actions à faible volatilité?

Les stratégies d’actions à faible volatilité visent à produire des rendements similaires à ceux d’un indice sur un cycle complet des marchés financiers, avec une volatilité inférieure à celle de l’indice pondéré en fonction de la capitalisation boursière. Mais est-ce trop beau pour être vrai? Après tout, l’un des principes fondamentaux de la théorie financière est que le risque et le rendement sont intrinsèquement liés. Dans un marché efficient, il ne devrait pas exister de rendement sans risque.

Cependant, plusieurs études universitaires ont trouvé des preuves empiriques soutenant l’idée que les actions à faible volatilité peuvent produire des rendements similaires à ceux d’un indice (ou plus élevés). Parmi les explications possibles de cet « effet de faible volatilité », on peut citer la préférence des investisseurs pour les actions plus volatiles en raison de leurs gains asymétriques (de type « loterie »), ainsi que les biais comportementaux qui peuvent conduire certains investisseurs à payer davantage (ou trop) pour des actions plus risquées.

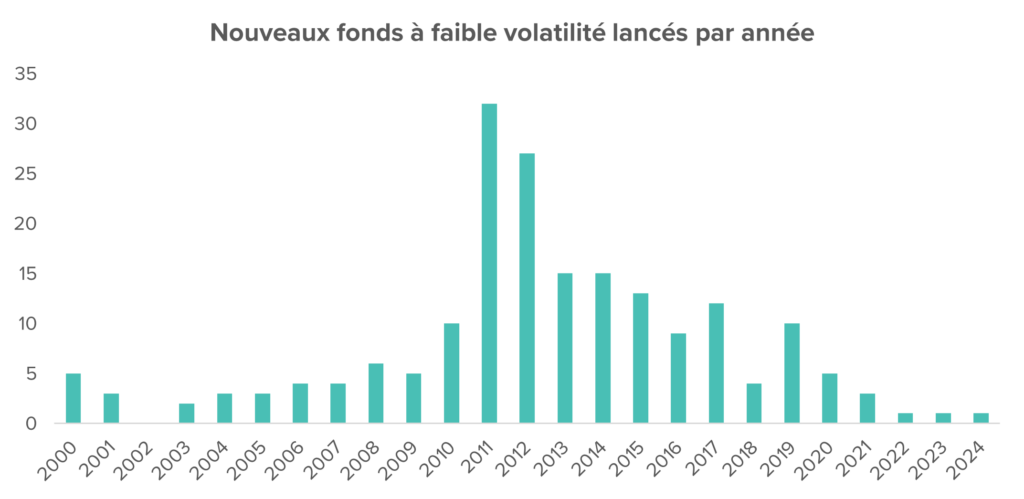

L’intérêt des investisseurs institutionnels pour les stratégies à faible volatilité a grimpé en flèche après la crise financière mondiale, lorsque les actions à faible volatilité ont enregistré une baisse inférieure à la moitié de celle du marché des actions en général. Bien que les actions à faible volatilité aient été à la traîne lors du rebond de 2009, l’indice de faible volatilité a suivi le rythme du marché en 2010 et a surperformé de 13,4 % en 2011. En conséquence, les entrées nettes d’actifs dans les stratégies à faible volatilité ont presque triplé entre 2010 et 2011 et ont continué à croître au début des années 2010, atteignant un pic de 21 milliards de dollars d’entrées nettes en 2016.

Les gestionnaires de portefeuille ont lancé une vague de stratégies à faible volatilité pour répondre à la demande croissante des investisseurs. Plus de 30 fonds à faible volatilité ont été lancés en 2011. Comme le montre le graphique ci-dessous, ce nombre de fonds lancés en 2011 dépasse le total des cinq années précédentes réunies.

Source : Dates de création des fonds de l’univers eVestment « All Low Volatility Equity ».

Les stratégies à faible volatilité ont-elles atteint leurs objectifs?

Les stratégies à faible volatilité ont généralement un double objectif : afficher une volatilité inférieure à celle de l’indice de référence tout en produisant des rendements similaires à ceux de l’indice sur un cycle complet du marché. Nous examinons ces deux objectifs plus en détail ci-dessous.

Objectif 1 : une volatilité inférieure à celle de l’indice de référence

La plupart des stratégies ont atteint cet objectif. La performance des actions à faible volatilité par rapport à l’ensemble du marché tend à être anticyclique :

- Les stratégies à faible volatilité ont tendance à surperformer pendant les périodes où les rendements des marchés sont négatifs, en particulier lors des fortes baisses des marchés d’actions.

- Inversement, les stratégies à faible volatilité ont tendance à sous-performer lorsque les rendements des marchés sont positifs, en particulier lors des fortes hausses des marchés.

La combinaison d’une capture plus faible en période de marché haussier et d’une capture plus faible en période de marché baissier a permis aux stratégies à faible volatilité d’atteindre leur premier objectif, à savoir une volatilité inférieure à celle de l’indice. Au cours des 25 dernières années, le gestionnaire de portefeuille à faible volatilité médian de l’univers eVestment « Global Low Volatility Equity » a affiché un écart-type inférieur de 18 % à celui de l’indice MSCI Monde, en moyenne.

Toutefois, le degré de réduction de la volatilité a varié au fil du temps. Au cours de certaines périodes, comme en 2007 et de 2016 à 2019, l’écart-type des stratégies à faible volatilité était similaire à celui du marché des actions en général. Il s’agit notamment de deux périodes où la volatilité du marché des actions était proche de ses plus bas niveaux historiques.

Source : Univers eVestment « Global Low Volatility Equity », MSCI

Objectif 2 : Rendements comparables à ceux d’un indice standard sur un cycle complet des marchés

Le bilan des stratégies à faible volatilité est plus mitigé lorsqu’il s’agit de produire des rendements similaires à ceux de l’indice. Le rendement excédentaire de la stratégie médiane à faible volatilité par rapport à l’indice a diminué au fil du temps, tombant à une sous-performance par rapport à l’indice

en 2020. Toutefois, la forte performance relative à l’indice au premier trimestre 2025 commence à estomper cet écart.

Tel qu’illustré sur graphique ci-dessous, les tendances en matière de performance relative par rapport à l’indice standard semblent être déterminées par le facteur de faible volatilité plutôt que par les compétences du gestionnaire, car les stratégies du quartile supérieur et du quartile inférieur affichent des tendances similaires.

Source : eVestment, MSCI.

La tendance générale des marchés boursiers est un facteur clé

La capacité des gestionnaires à faible volatilité à produire des rendements similaires à ceux de l’indice est étroitement liée à l’orientation générale des marchés d’actions. Dans les marchés à tendance positive, où les baisses sont moins fréquentes, les stratégies à faible volatilité auront du mal à égaler ou à surpasser l’indice.

Pour illustrer la force de cette corrélation, le graphique ci-dessous présente le rendement excédentaire de la stratégie médiane de faible volatilité mondiale par rapport au pourcentage de rendements mensuels négatifs de l’indice au cours de la même période.

Source : eVestment « Global Low Volatility Equity », MSCI.

Il convient de noter que la baisse des rendements excédentaires enregistrés par les stratégies à faible volatilité jusqu’en 2020 correspond à une diminution constante de la fréquence des marchés baissiers. Cette corrélation peut s’expliquer par les caractéristiques de performance anticyclique des stratégies à faible volatilité évoquées précédemment. Les stratégies à faible volatilité sont généralement à la traîne de l’ensemble du marché lors des marchés haussiers et comptent sur la surperformance lors des marchés baissiers pour atteindre leur objectif de rendement similaire à celui d’un indice. S’il y a moins de marchés baissiers, les stratégies à faible volatilité ont moins d’occasions de compenser la sous-performance pendant les marchés haussiers.

Toutefois, comme le montre la divergence de cette corrélation après 2020, la tendance générale des marchés d’actions n’est pas le seul facteur influençant la performance des stratégies à faible volatilité. Le degré de participation des stratégies à faible volatilité aux hausses et aux baisses des marchés est tout aussi important.

Captures de marché baissier et haussier

Le ratio de capture des marchés haussiers est une mesure de la performance d’une stratégie dans les marchés haussiers par rapport au marché lui-même. Un ratio de 80 % indique que la stratégie sous-performe le marché de 20 % lorsque les marchés sont à la hausse au cours d’une période donnée.

Le ratio de capture des marchés baissiers est à l’opposé. Un ratio de capture des marchés baissiers de

80 % indique que la stratégie est en baisse de 20 % de moins que le marché lorsque les marchés sont négatifs au cours d’une période donnée.

Les stratégies à faible volatilité ont tendance à afficher des ratios inférieurs à 100 %, ce qui correspond à une volatilité généralement inférieure à celle du marché.

")

Source : eVestment « Global Low Volatility Equity », MSCI.

Avant 2020, la capture de marché haussier de la stratégie à faible volatilité mondiale médiane était plus élevée que la capture de marché baissier. Cela signifie que les stratégies à faible volatilité capturaient une plus grande proportion des rendements positifs du marché que la proportion des pertes subies sur les marchés négatifs.

En 2020, cette relation s’est inversée, les stratégies à faible volatilité n’enregistrant en moyenne que 61 % des gains du marché, alors qu’elles capturaient 72 % des pertes du marché. Cette inversion a toutefois pris fin à l’automne 2024. Depuis cette période, les stratégies à faible volatilité ont enregistré en moyenne 68 % des gains du marché, mais seulement 64 % des pertes.

Une stratégie dédiée à la faible volatilité est-elle justifiée?

La surperformance des stratégies à faible volatilité par rapport à l’ensemble du marché au cours des dix prochaines années dépendra à la fois du contexte général du marché et des captures de marchés baissiers et haussiers de la stratégie.

- Contexte général du marché : Si les marchés oscillent ou suivent une tendance baissière au cours de la prochaine décennie, les investisseurs à faible volatilité devraient surperformer. Si les marchés progressent de façon soutenue, les investisseurs à faible volatilité seront probablement déçus. En l’absence d’une forte conviction de marché ou d’une boule de cristal, il est difficile de se prononcer sur ce facteur.

- Capture des marchés baissiers et haussiers : Les ratios de captures de marchés baissiers et haussiers sont des caractéristiques propres aux stratégies qui peuvent être utilisées pour identifier les stratégies à faible volatilité susceptibles de surperformer. Toutes choses égales par ailleurs, il est préférable d’opter pour une stratégie à faible volatilité avec une capture élevée de marché haussier (idéalement proche de 100 %) et une capture faible de marché baissier (aussi faible que possible). Ces stratégies permettront de capter la plupart des rendements positifs du marché tout en protégeant le capital lors des baisses du marché.

Les stratégies à faible volatilité sont plus intéressantes pour les investisseurs ayant un horizon temporel plus court, qui privilégient la stabilité absolue de leur portefeuille par rapport à un horizon temporel de 2 à 5 ans. Pour ces investisseurs, les stratégies à faible volatilité offrent une protection potentielle contre les fortes baisses des marchés d’actions tout en offrant un certain degré de participation à la hausse de ces marchés.

Éléments à prendre en compte lors du choix d’un gestionnaire à faible volatilité

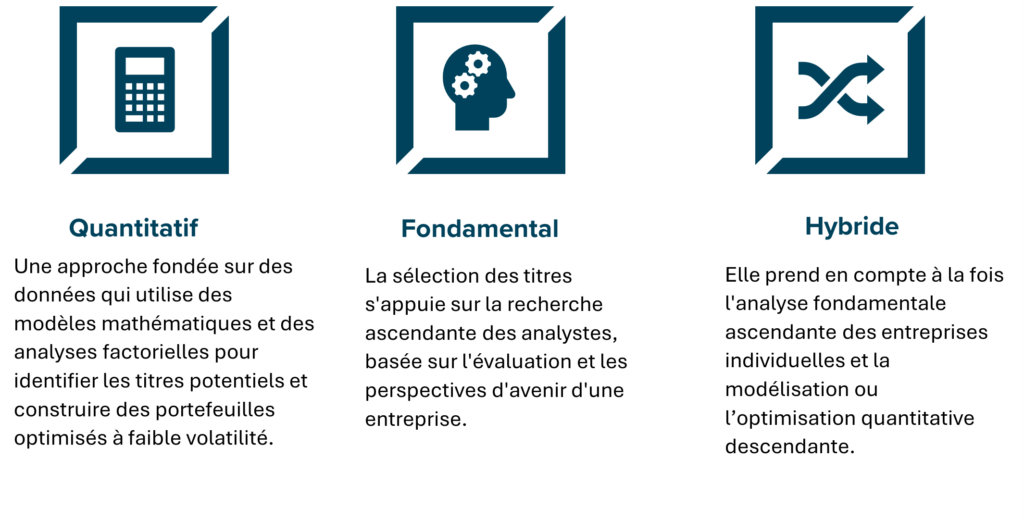

En plus des critères habituels de sélection des gestionnaires de portefeuille, les investisseurs potentiels en matière de faible volatilité doivent tenir compte de la manière dont chaque gestionnaire aborde la construction de leur portefeuille à faible volatilité. Les gestionnaires à faible volatilité adoptent généralement l’une des trois approches suivantes pour la construction de leur portefeuille :

Les investisseurs potentiels en matière de faible volatilité peuvent également envisager d’élargir leur recherche pour inclure des stratégies qui visent à fournir des rendements positifs absolus ou qui offrent une protection contre les baisses des marchés. Ces stratégies présentent souvent des avantages de réduction du bêta similaires à ceux des stratégies à faible volatilité, sans pour autant être catégorisées comme telles.

Analyse comparative des performances en matière de faible volatilité

Les stratégies à faible volatilité ont tendance à présenter certains biais en termes de style, de pondération sectorielle et de taille des entreprises par rapport à un indice général pondéré en fonction de la capitalisation boursière. Par exemple, les actions mondiales à faible volatilité ont tendance à surpondérer les secteurs de la consommation de base, de la santé et des services publics, et à sous-pondérer ceux des technologies de l’information, de la consommation discrétionnaire et des matériaux par rapport à l’indice MSCI Monde. Ces biais peuvent entraîner d’importantes différences de rendement relatif – positives ou négatives – sur des périodes à court et moyen terme.

Les investisseurs peuvent envisager d’utiliser la variante « volatilité minimum » des indices, lorsqu’elle est disponible, pour comparer les performances des stratégies à faible volatilité. Par ailleurs, lorsque des indices de référence pondérés en fonction de la capitalisation boursière sont utilisés, les investisseurs devraient se concentrer sur les rendements à long terme lors de l’évaluation de la performance.