Transformer l’épargne d’un régime d’accumulation de capital en revenu de retraite

Outil de suivi des régimes de capitalisation (CAPit) – avril 2026

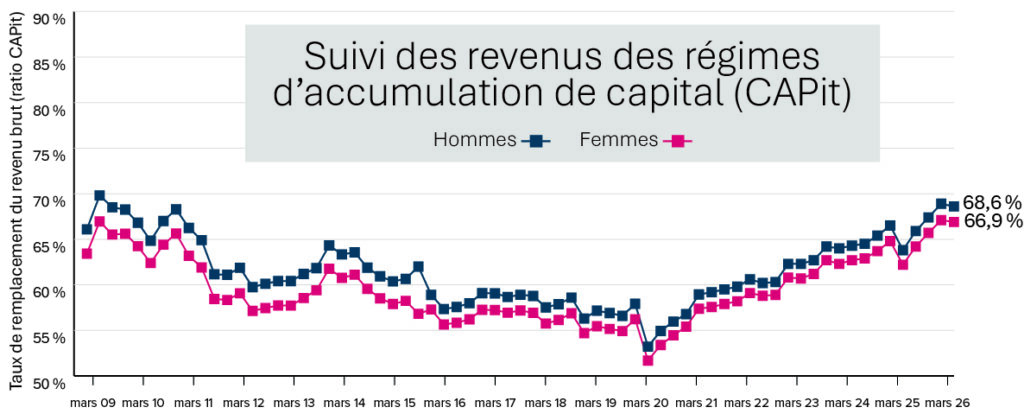

Les marchés ont été plus volatils au premier trimestre de 2026, alors que le conflit militaire entre les États-Unis, Israël et l’Iran a perturbé l’approvisionnement mondial en énergie, entraîné une forte hausse du prix du pétrole et ravivé les préoccupations inflationnistes. Dans ce contexte, les résultats des participants aux régimes d’accumulation de capital (RAC) ont légèrement reculé. Un participant type prenant sa retraite à la fin de mars 2026 a atteint un taux de remplacement du revenu brut de 68,6 %, en légère baisse par rapport à 68,9 % en décembre 2025. Une participante type a atteint 66,9 %, comparativement à 67,1 % auparavant.

Pour de nombreux participants, le passage de la phase d’accumulation à celle de décaissement constitue l’une des étapes les plus complexes et déterminantes de la retraite. Alors que la phase d’accumulation bénéficie souvent d’options par défaut et de mécanismes automatiques, la phase de décaissement exige des participants qu’ils prennent des décisions actives, et parfois irréversibles, quant à la manière dont leur épargne générera un revenu. Ces choix sont d’autant plus complexes qu’ils doivent être coordonnés avec les prestations gouvernementales telles que le Régime de pensions du Canada et le Régime de rentes du Québec (RPC/RRQ).

Pour les participants qui prennent leur retraite après avoir cotisé dans un régime d’accumulation de capital collectif, il existe généralement trois principales options pour convertir leur épargne en revenu : les fonds de revenu viager (FRV), les fonds enregistrés de revenu de retraite (FERR) et les rentes.

Chaque option offre un équilibre différent entre flexibilité, stabilité des revenus et protection contre le risque de longévité. Les FRV et les FERR permettent aux participants de conserver le contrôle de leur capital et d’ajuster leurs retraits au fil du temps, mais exposent leurs revenus de retraite à la volatilité des marchés et au risque de longévité. Les rentes, quant à elles, offrent un revenu garanti à vie, ce qui contribue à atténuer le risque de longévité, mais exigent de renoncer à l’accès au capital et à la flexibilité.

Le moment choisi pour débuter le RPC/RRQ joue également un rôle clé dans ces décisions. Reporter le début des prestations du RPC/RRQ au-delà de 65 ans permet d’augmenter le montant mensuel des prestations et d’obtenir un revenu garanti, protégé contre l’inflation, plus tard dans la retraite. Pour certains participants, le recours à des retraits d’un FRV ou d’un FERR pour combler les besoins de revenu en début de retraite peut permettre de reporter le début des prestations du RPC/RRQ, améliorant ainsi la sécurité financière à long terme. Pour d’autres, toucher le RPC/RRQ plus tôt peut alléger la pression sur l’épargne personnelle, mais se traduire par des prestations à vie moins élevées. La « bonne » approche dépend de l’état de santé, de l’espérance de vie, des considérations fiscales et de la structure des autres sources de revenus.

Les contraintes liées aux retraits et les considérations fiscales influencent également les résultats en phase de décaissement. Les règles relatives aux montants minimaux et maximaux de retrait peuvent limiter la flexibilité, tandis que le moment et le montant des retraits peuvent avoir une incidence sur l’impôt et sur certaines prestations, telles que la Sécurité de la vieillesse (SV). Lorsque les sources de revenus ne sont pas coordonnées, les participants peuvent faire face à une imposition plus élevée en début de retraite ou à une exposition accrue au risque de marché plus tard. Un décaissement efficace dépend donc moins des produits individuels que de la manière dont les sources de revenus sont coordonnées dans le temps.

Compte tenu de cette complexité, un accompagnement personnalisé devient de plus en plus important à l’approche de la retraite. Travailler avec un conseiller financier peut aider les participants à évaluer les compromis, à tester différents scénarios et à aligner les décisions relatives au début des prestations du RPC/RRQ, aux taux de retrait et au choix des produits avec leurs objectifs de retraite globaux. Positionner le décaissement comme une stratégie à la fois évolutive et flexible, plutôt que comme une décision unique, peut renforcer la confiance et aider les participants à transformer leur épargne en un revenu de retraite durable et fiable.

Au sujet de l’outil de suivi du revenu des régimes de capitalisation

L’outil de suivi du revenu du régime de capitalisation présume qu’un participant a effectué des cotisations annuelles à un rythme de 10 % à compter de l’âge de 40 ans, qu’il recevra les prestations maximales de la Sécurité de la vieillesse et du Régime de pensions du Canada/ Régime des rentes du Québec, et qu’il utilisera le solde de son compte du régime de capitalisation à la retraite pour acheter une rente. Le compte du régime de capitalisation du participant est investi en fonction d’une stratégie équilibrée. Le salaire a été rajusté annuellement conformément aux changements du salaire moyen par activité économique et il est établi à 78 954 $ au 31 mars 2026.

Le présent Outil de suivi des régimes de capitalisation (CAPit) a été préparé à titre informatif seulement et ne constitue aucunement un avis professionnel. Veuillez communiquer avec un conseiller de chez Eckler si vous avez besoin d’un avis professionnel fondé sur le contenu du présent CAPit.