Aider les jeunes travailleurs à concilier les pressions financières d’aujourd’hui et les objectifs de retraite de demain

Outil de suivi des régimes de capitalisation (CAPit) – Août 2025

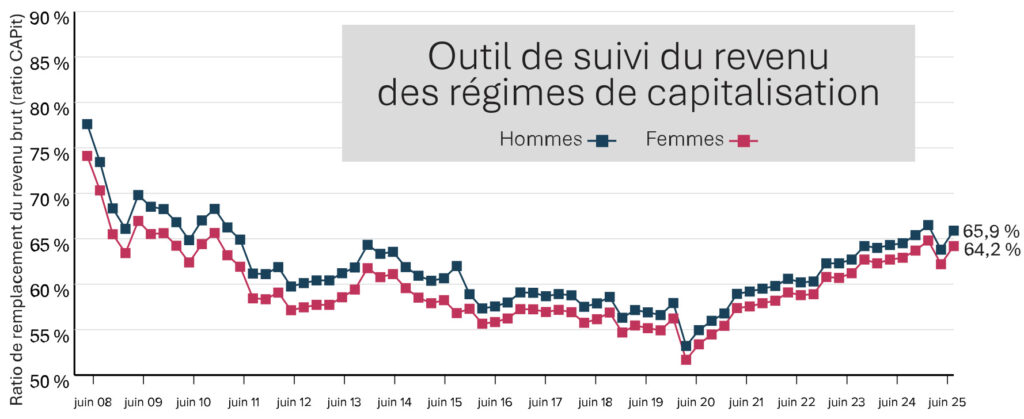

Malgré une forte baisse au début du trimestre à la suite de l’annonce par le président Trump des nouveaux tarifs commerciaux du « Jour de la libération », les marchés boursiers ont rebondi lorsque les tarifs ont été suspendus pendant 90 jours, le temps que les négociations commerciales progressent. Ce rebond du marché a eu un impact positif sur les participants des régimes de capitalisation (RC). Un participant type prenant sa retraite à la fin du mois de juin 2025 a atteint un ratio de remplacement du revenu brut de 65,9 %, en comparaison à 63,8 % en mars 2025. Une participante type a atteint 64,2 %, en comparaison à 62,2 % en mars 2025.

Mobiliser les jeunes générations pour le bien-être financier

Les jeunes travailleurs d’aujourd’hui sont confrontés à d’importantes pressions financières. Entre l’augmentation des coûts reliés à la dette étudiante, la crise du logement et la hausse constante du coût de la vie, il n’est pas surprenant que de nombreux employés de la génération Z et que de nombreux « milléniaux » aient du mal à concilier leurs priorités financières actuelles et les réalités de la retraite à venir.

Lorsque le stress financier quotidien est au premier plan, mettre de l’argent de côté pour l’avenir peut sembler irréaliste, de sorte que les messages traditionnels sur la retraite ne trouvent souvent pas écho. De nombreux jeunes salariés ne participent tout simplement pas aux régimes de retraite de leur entreprise, soit parce qu’ils se sentent financièrement incapables de cotiser, soit parce que la retraite ne leur semble pas pertinente à ce stade de leur vie. Pourtant, aider les salariés à répondre dès aujourd’hui à leurs besoins financiers futurs est essentiel pour assurer une retraite sûre sur le plan financier.

L’un des moyens d’y parvenir est d’assouplir la conception des régimes. De plus en plus, les employeurs mettent en place des programmes qui permettent aux employés de donner la priorité à des objectifs à court et à long terme, en orientant les cotisations vers des REER, des CELI, des CELIAPP ou des dettes d’études, en fonction des besoins de chacun. Cette souplesse aide les employés à atteindre des objectifs financiers tels que la constitution d’un fonds d’urgence, le remboursement de dettes ou l’achat d’une première propriété, tout en participant à des régimes d’épargne-retraite d’une manière qui leur semble gérable et pertinente.

Les outils de bien-être financier et l’éducation jouent également un rôle essentiel. De nombreux jeunes travailleurs ne savent pas par où commencer lorsqu’il s’agit d’établir un budget, d’investir ou de rembourser des dettes. L’accès à des ressources de planification financière, à des simulateurs et à des outils interactifs peut aider les employés à visualiser leur situation financière et à prendre des décisions plus éclairées. Voir comment de petites cotisations aujourd’hui augmentent au fil du temps, même en gérant des dettes, est un puissant facteur de motivation.

Des ateliers ou des webinaires adaptés aux jeunes portant sur des sujets comme la gestion des prêts étudiants, l’accès à la propriété ou l’épargne tout en étant locataire peuvent également favoriser la littératie financière et la confiance en soi. Présenter la retraite non pas comme un objectif isolé, mais comme faisant partie d’un parcours global de bien-être financier la rend plus accessible et réaliste.

Lorsque les employés se sentent soutenus, tant dans leurs besoins financiers immédiats que dans la réalisation de leurs objectifs à long terme, ils sont plus enclins à adhérer plus tôt et de manière plus cohérente à des régimes de retraite – ce qui se traduit par de meilleurs résultats financiers, tant aujourd’hui qu’à l’avenir.

Au sujet de l’outil de suivi du revenu des régimes de capitalisation

L’outil de suivi du revenu du régime de capitalisation présume qu’un participant a effectué des cotisations annuelles à un rythme de 10 % à compter de l’âge de 40 ans, qu’il recevra les prestations maximales de la Sécurité de la vieillesse et du Régime de pensions du Canada/ Régime des rentes du Québec, et qu’il utilisera le solde de son compte du régime de capitalisation à la retraite pour acheter une rente. Le compte du régime de capitalisation du participant est investi en fonction d’une stratégie équilibrée. Le salaire a été rajusté annuellement conformément aux changements du salaire moyen par activité économique et il est établi à 77 624 $ au 30 juin 2025.

Le présent Outil de suivi des régimes de capitalisation (CAPit) a été préparé à titre informatif seulement et ne constitue aucunement un avis professionnel. Veuillez communiquer avec un conseiller de chez Eckler si vous avez besoin d’un avis professionnel fondé sur le contenu du présent CAPit.